काठमाडौं। नियामकीय प्रावधानअनुसार बैंकिङ व्यवसाय नगर्ने दर्जन बढी बैंकलाई नेपाल राष्ट्र बैंकले १७ अर्ब रुपैयाँ बढी कर्जा नोक्सानी व्यवस्था (प्रोभिजन) थप गरेको छ। एक वर्षको अवधिमा १२ वाणिज्य बैंकमाथि १७ अर्ब १३ करोड ४८ लाख रुपैयाँ प्रोभिजन थप भएको हो।

केन्द्रीय बैंकले जारी गरेको एकीकृत निर्देशनमा उल्लेखित व्यवस्थाअनुसार कर्जामा जोखिम नराखी अपरिस्कृत वित्तीय विवरण प्रकाशित गरेका बैंकले नियामकसामु उक्त वित्तीय विवरण पेश गर्दा सम्बन्धित सुरपरिवेक्षण विभागले प्रोभिजन गर्न लगाउँछ। साथै, यस्तो सुपरिवेक्षण विभागले भविष्यमा जोखिम देखे पनि कर्जामा प्रोभिजन गर्न लगाउने व्यवस्था छ।

यसरी कम प्रोभिजन गर्ने बैंकलाई र राष्ट्र बैंक स्यमले जोखिम देखेर प्रोभिजन थप गर्न लगाउँदा अपरिस्कृत वित्तीयभन्दा परिस्कृत वित्तीय विवरणमा बैंकहरुको खुद नाफा झण्डै १४ अर्ब रुपैयाँले घटेको छ।

अपरिस्कृत वित्तीय विवरणअनुसार तोकिएका बैंकहरूले ३६ अर्ब ९६ करोड ३२ लाख रुपैयाँ प्रोभिजन गरेका थिए। तर, बाह्य लेखापरीक्षणक र नियामक राष्ट्र बैंकले कर्जाको गुणस्तर विश्लेषण गरी ३५.२२ प्रतिशतले थप गरी ४९ अर्ब ९८ करोड रुपैयाँ प्रोभिजन गराएको हो।

यद्यपि, बैंकहरू आफैले गराउने आन्तरिक लेखापरीक्षणको प्रतिवेदन रिर्पोटमा बाह्य लेखापरीक्षणले थप गर्ने प्रोभिजनको परिमाण भने अत्यन्तै न्यून हुन्छ। अपरिस्कृत वित्तीय विवरणमा थप भएको अधिकांश प्रोभिजन राष्ट्र बैंकले आफ्नो व्याख्यामा जोखिम देखेर थप भएको नेपाल बैंकर्स संघका अध्यक्ष सन्तोष कोइराला बताउँछन्।

‘साधारणतय बैंकले अपरिस्कृत वित्तीय विवरण राष्ट्र बैंकले तोकेको प्रोभिजन नियममा रहेर गरेका हुन्छन्। तर, राष्ट्र बैंकले स्थलगत सुपरिवेक्षण गर्दा भविष्यमा आउन सक्ने जोखिमलाई समेत मूल्यांकन गरेर प्रोभिजन गर्छ,’ उनले भने, ‘यस्तो फरकको परिमाण धेरै भएमा सम्बन्धित बैंकमै समस्या आउन सक्छ। अपरिस्कृत वित्तीय विवरण मूल्यांकन गरेर बैंकमा लगानी गर्ने लगानीकर्तालाई समेत नकारात्मक प्रभाव पर्छ।’

यस्तो प्रोभिजन अपरिस्कृत वित्तीय विवरणमा भन्दा परिस्कृतमा १५/२० प्रतिशतले थप भएको अवस्थामा राष्ट्र बैंकले थप जोखिम देखेर भएको भन्न मिल्ने भएसँगै ठूलो रकम प्रोभिजन थप हुनु भनेको बैंकको आन्तरिक लेखापरीक्षण र जोखिम व्यवस्थापन कमजोर हुन भन्ने रहेको कोइरालाको भनाइ छ।

अपरिस्कृत र परिस्कृत विवरणबीच सामान्य रूपमा फरक देखिनु स्वभाविक हो। तर, धेरै फरक हुँदा कारबाही गर्ने आधार खडा नगरेका कारण लगानीकर्ताको लगानी नै जोखिममा पार्ने गरी राम्रो अपरिस्कृत वित्तीय विवरण प्रकाशित हुने गरेको छ।

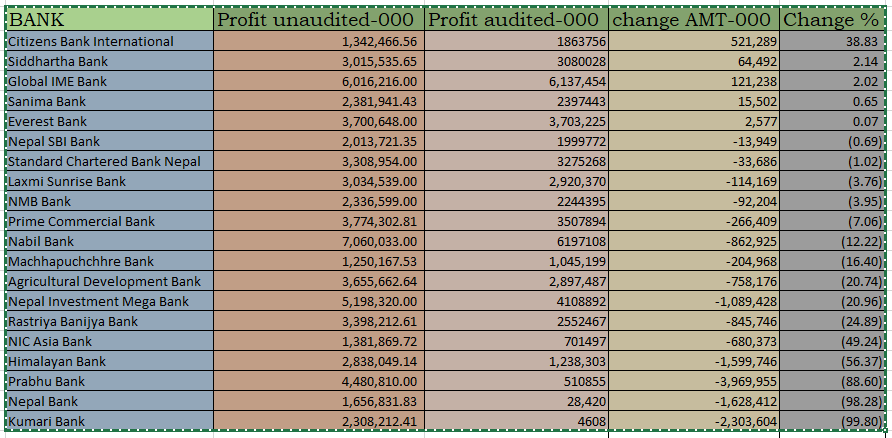

बैंकहरूले प्रकाशित गरेको अपरिस्कृत वित्तीय विवरणमा प्रोभिजन थपिएपछि नाफासमेत २१.२४ प्रतिशतले घटेको छ। तोकिएको नियामकीय प्रावधानअनुसार बैंकहरूले कर्जामा जोखिमवापत प्रोभिजन नगरेपछि बाह्य लेखापरीक्षक र राष्ट्र बैंकले गत वर्ष बैंकअनुसार न्यूनतम ४६ करोडदेखि अधिकतम ४ अर्ब १६ करोड रुपैयाँसम्म थप प्रोभिजन गर्न लगाएको हो। गत आर्थिक वर्षमा ८ बैंकले १ अर्ब रुपैयाँभन्दा बढी थप प्रोभिजन गर्नु परेको छ।

यसरी अर्ब बढी प्रोभिजन थप गर्नुपर्नेमा एनआईसी एशिया बैंकले १ अर्ब ४ करोड, कृषि विकास बैंकले १ करोड २१ लाख, राष्ट्रिय वाणिज्य बैंकले १ अर्ब २२ करोड, नबिल बैंकले १ अर्ब ४१ करोड, नेपाल बैंकले २ अर्ब १५ करोड, हिमालयन बैंकले २ अर्ब ४७ करोड, कुमारी बैंकले ३ अर्ब २७ करोड र प्रभु बैंकले ४ अर्ब १६ करोड रुपैयाँ थप प्रोभिजन गर्नु परेको हो।

केन्द्रीय बैंकले तोकेको कर्जाको गुणस्तरअनुसार १ प्रतिशतदेखि शतप्रतिशतसम्म प्रोभिजन गर्नुपर्छ। नियामकको आँखा छल्न खोज्दै तोकिएको प्रावधानअनुसार प्रोभिजन नगरी अपरिस्कृत वित्तीय विवरण प्रकाशित गरेका परिस्कृत वित्तीय विवरण आउँदा अतिरिक्त प्रोभिजन थपिएकाले खुद नाफा न्यूनतम १ करोडदेखि अधिकतम ३ अर्ब ९६ करोड रुपैयाँसम्म घट्न पुगेको छ।

नियम पालना गर्ने अब्बल ५ बैंक, प्रोभिजन ब्याक हुँदा बढ्यो नाफा

राष्ट्र बैंकले कर्जामा प्रोभिजन गराउने मात्र होइन सम्भावित जोखिम मूल्यांकन आवश्यकभन्दा बढी प्रोभिजन गरेका वित्तीय संस्थाहरू प्रोभिजन फिर्तासमेत गराउने हुँदा अपरिस्कृत वित्तीय विवरणमा गरेको बढी प्रोभिजनले सम्बन्धित बैंकसँगै निक्षेपकर्ता र लगानीकर्तालाई फाइदा हुन्छ। यसरी फिर्ता भएको प्रोभिजनबापतको रकम बैंकले सेयरधनीलाई लाभांश वितरण गर्न वा आफू अनुकुल सेयरधनी कोष, साधारण जगेडा कोष, पुँजी कोष वा नाफामा पनि गणना गर्न पाउँछन्।

गत वर्षको वित्तीय अपरिस्कृत वित्तीय विवरण प्रकाशित गर्दा ५ बैंकले राष्ट्र बैंकले दिएको निर्देशनभन्दा बढी प्रोभिजन गरेको पाइएको छ। बाह्य लेखापरीक्षक र नियामकले कर्जाको गुणस्तर विश्लेषण गर्दा नेपाल इन्भेष्टमेन्ट मेगा बैंक, सिटिजन्स बैंक, सिद्धार्थ बैंक, ग्लोबल आइएमई बैंक, सानिमा बैंक, स्ट्याण्डर्ड चार्टर्ड बैंक र एभरेष्ट बैंकले अपरिस्कृत वित्तीय विवरणमै तोकिएअनुसारको प्रोभिजन गरेका हुन्।

एभरेष्ट बैंककोे प्रोभिजनमा कुनै फरक देखिएको छैन भने स्ट्याण्डर्ड चार्टर्डलेको प्रोभिजन केही कम भएको छ। यसरी नियामकले तोकेभन्दा बढी प्रोभिजन गरेपछि सिटिजन्सको ५२ करोड १२ लाख, ग्लोबल आइएमईको १२ करोड १२ लाख, सिद्धार्थको ६ करोड ४४ लाख र सानिमाको २५ लाख खुद नाफा थप भएको छ।

प्रोभिजन थप नभए पनि केही बैंकहरूले पुरानो दायित्व अन्तिम लेखापरीक्षणको समयमा थप हुँदा नाफा घट्ने एभरेष्ट बैंकका प्रमुख कार्यकारी अधिकृत सुदेश खालिङ बताउँछन्।

बैंकले कर्जा जोखिम नजर अन्दाज गर्दा लगानीकर्ताको पैसा संकटमा

बाह्य लेखापरीक्षक र राष्ट्र बैंकबाट बैंकहरूको वित्तीय विवरण स्वीकृत भएपछि मात्रै वास्तविक नाफाको चित्र आउँछ। सामान्यतया थप प्रोभिजनको असरमा नाफा घट्दा सम्बन्धित बैंकको लाभांश क्षमता, लगानी प्रतिफल, प्रतिसेयर आम्दानी, नेथवर्कलगायतमा नकारात्मक प्रभाव पर्ने/घट्ने हुन्छ। प्रोभिजन हुँदा लगानीकर्तालाई लाभांश घट्ने मात्र होइन सरकारलाई तिर्नुपर्ने कर पनि घट्छ।

लगानीकर्ता, निक्षेपकर्ता र ऋणीबीचमा राम्रो प्रोफाइल बनाउने होडमा अपरिस्कृत वित्तीय विवरणमा नाफा धेरै देखाउँदा सर्वसाधारणको पैसा संकटमा परिरहेको छ। परिस्कृत वित्तीय विवरणमा नाफा घट्दा यसको पहिलो प्रभाव सर्वसाधारण निक्षेपकर्ता र सेयर लगानीकर्तालाई पर्ने बैंकर्स संघका पूर्वअध्यक्ष भुवन कुमार दाहाल बताउँछन्।

‘यस्तो भरिएसनले सबैभन्दा पहिलो प्रभावित हुने भनेको सर्वसाधारण नै हुन, अपरिस्कृत वित्तीय विवरणको मूल्यांकनमा निक्षेप राख्ने र लगानी गर्नेहरुले परिस्कृतमा प्रोभिजन बढ्दा नाफाको ठूलो हिस्सा प्रोभिजनमा खर्च हुन्छ र त्यो बैंकले निक्षेपकर्तालाई राम्रो ब्याजदर दिन सक्दैनन् भने लगानीकर्तालाई समेत राम्रो प्रतिफल दिन सक्दैनन्,’ संघका पूर्वअध्यक्ष दाहालले क्यापिटल नेपालसँग भने, ‘बैंकको आन्तरिक लेखापरीक्षक र जोखिम व्यवस्थापन बलियो नभएको बैंकले यस्तो भेरिएसन धेरै हुन्छ। राष्ट्र बैंकले यस्तो भेरिएसन धेरै हुँदा आउने समस्याको विषयमा गम्भिर भएर समाधानको पाटो खोज्नु पर्छ।’

यद्यपि, ६/७ महिना पछिमात्रै आउने परिस्कृत वित्तीय विवरणलाई भन्दा तत्काल प्रकाशित गर्नु पर्ने अपरिस्कृत वित्तीय विवरणलाई आफ्नो देखावटी कार्य क्षमता र बजारमा आफ्नो स्तर कायम गर्ने हतियार बनाउने होड चल्दा पनि केही बैंकहरूले यस्तो वित्तीय विवरणमा बठ्याइ गर्ने सक्ने उनको भनाइ छ।

यता, बैंकहरूले कर्जाको जोखिम व्यवस्थापनका लागि पर्याप्त रकम नराखेको अवस्थामा राष्ट्र बैंकले वित्तीय विवरण स्वीकृत गर्दा प्रोभिजन थप गर्न लगाउँदा समग्रमा नाफासमेत संकुचित हुने एभरेष्ट बैंकका प्रमुख कार्यकारी अधिकृत सुदेश खालिङ बताउँछन्।

‘बैंकले अनुमान गरेभन्दा बढी राष्ट्र बैंकले जोखिम देख्दा पनि बैंकहरूको प्रोभिजन बढ्छ,’ सिइओ खालिङले क्यापिटल नेपालसँग भने, ‘नियामकले औँलाएअनुसार बैंकले प्रोभिजन थप नगरी वित्तीय विवरण पास हुँदैन, त्यसैले बैंकहरूले अपरिस्कृत वित्तीय विवरणमै प्रोभिजन गर्न कन्जुस्यांन नगर्नु राम्रो हो।’

नियामकले तोकेको प्रोभिजनको व्यवस्थालाई बैंकहरूले आ-आफ्नो तबरले व्याख्या गरेर अपस्किृत वित्तीय विवरण प्रकाशित गर्दा अन्त्यमा राष्ट्र बैंकले जोखिम औँल्याउँदा फरक परेको उनको भनाइ छ।

थप प्रोभिजनमा नियामकीय प्रावधान

बैंक तथा वित्तीय संस्थाले आर्थिक वर्ष सकिएको २१ दिनभित्र वार्षिक वित्तीय प्रतिवेदन सञ्चार माध्यममा प्रकाशित गरी राष्ट्र बैंकमा पेस गर्नुपर्छ। साथै, आर्थिक वर्ष समाप्त भएको ३ महिनाभित्र वित्तीय संस्थाले बाह्य लेखापरीक्षण गराएर राष्ट्र बैंकको सम्बन्धित सुपरिवेक्षण विभागमा वित्तीय विवरण पेस गर्नुपर्छ। त्यसपछि सम्बन्धित सुपरिवेक्षण विभागले तोकिएको शर्त पूरा गरे–नगरेको निक्र्योल गरी वित्तीय विवरण स्वीकृत गर्छ।

राष्ट्र बैंकबाट स्वीकृत वित्तीय विवरणका आधारमा बैंकहरूले सेयरधनीलाई लाभांश घोषणा गरी वार्षिक साधारणसभाको मिति तय गर्छन्।

राष्ट्र बैंकले वित्तीय संस्थाको वित्तीय विवरणमा प्रारम्भिक खर्च अपलेखन, अघिल्लो वर्षसम्म हुन गएको बाँकी नोक्सानी, पुँजी र पुँजी कोष अनुपात, कर्जामा सम्भावित नोक्सानी व्यवस्था, कर्मचारीलाई बोनस, साधारण जगेडा कोषमा राख्नुपर्ने रकम राखे÷नराखेको हेर्छ। साथै, संस्थाको सेयर र लगानी संरचना, संस्थागत सेयर खरिद बिक्रीलगायत विषय हेरेर साधारणसभाको अनुमति दिन्छ।

-1740726214.jpg)