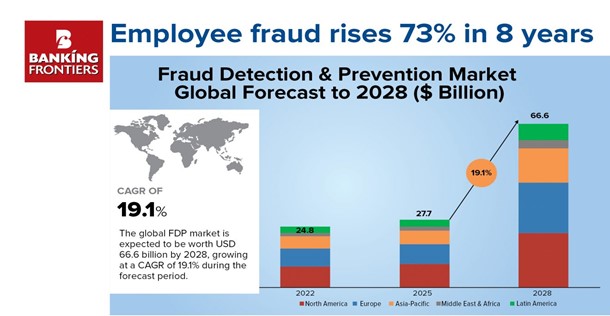

बैंकिङ फ्रन्टलाइनर म्यागजिनका अनुसार कर्मचारीबाट हुने आन्तरिक धोखाधडी वृद्धिदरको तथ्यांक डरलाग्दो छ। यो विगत आठ वर्षमा करिब ७३ प्रतिशतले बढेको छ। यो तथ्यांक सन् २०१३ देखि सन् २०२१ सम्मको हो। सन् २०२८ सम्मको अनुमानित तथ्यांक हेर्दा कर्मचारीबाट हुने आन्तरिक धोखाधडीको समष्टिगत वार्षिक वद्धिदर १९.१० प्रतिशत रहनेछ।

विश्वव्यापी रुपमा हेर्दा वित्तीय क्षेत्रमा कर्मचारीबाट हुने आन्तरिक धोखाधडी वृद्धिदरको ग्राफ निरन्तर बढिरहेको छ। एसोसिएसन अफ सर्टिफाइड फ्रड एक्जमाइनर्स (एसीएफई) को सन् २०२३ को वार्षिक प्रतिवेदनअनुसार वित्तीय क्षेत्रको आन्तरिक धोखाधडीबाट सृजित क्षति करिब ४२ अर्ब अमेरिकी डलर रहेको छ। त्यसैगरी (अडिट एन्ड अस्सुरेन्स कन्सलटिङ एन्ड ट्याक्स सर्भिसेज्) पिडब्लूसीको सन् २०२३ को एक अध्ययनअनुसार सन् २०१८ देखि सन् २०२२ सम्म वित्तीय क्षेत्रको आन्तरिक धोखाधडी ४० प्रतिशतले बढेको छ।

ग्राफ

स्रोतः बैंकिङ फ्रन्टायर्स

छिमेकी भारतमा सन् २०२२/२३ मा रिजर्व बैंक अफ इन्डियाका अनुसार बैंकिङ धोखाधडीको क्षति करिब ३०३ अर्ब भारु रहेको छ। अमेरिका, ल्याटिन अमेरिकी देशहरू, अफ्रिका, युरोप र एसियाका कुनै पनि देश बैंकिङ धोखाधडीको घटनाबाट विमुख छैनन्। छिमेकी भारतमा यस किसिमका धोखाधडीका घटना खासगरी महाराष्ट्र, तमिलनाडु र कर्नाटकमा बढी मात्रामा भेटिएका छन् भने विश्वव्यापी रूपमा हेर्दा बेलायत, लक्जम्बर्ग र नेपालमा यस किसिमका घटना अलि बढी देखिएका छन्।

बैंक तथा वित्तीय क्षेत्रमा कर्मचारीबाट हुने आन्तरिक धोखाधडी क्षतिलाई डलर र रुपैयाँमा मात्र हेर्नुभन्दा पनि यसबाट समग्र वित्तीय क्षेत्रमा पर्ने असरलाई हेर्नु न्यायोचित र औचित्यपूर्ण हुन्छ। बैंक तथा वित्तीय क्षेत्र आमजनमानसको विश्वास र भरोसामा चल्ने संस्था हुन्। यस प्रकारका आन्तरिक छलकपटले बैंक तथा वित्तीय क्षेत्रको साख र प्रतिष्ठामा नराम्रो क्षति पुग्छ। एकपटक जनमानसको विश्वास अनि भरोसामा ठेस पुग्यो भने त्यो वित्त कारोबार गर्ने संस्थाहरूलाई धेरै महँगो पर्न जान्छ।

बैंक तथा वित्तीय संस्थाहरूमा बाह्य क्षेत्रबाट हुने हिनामिना तथा क्षतिको निराकरण तथा भर्पाइ गर्न विभिन्न उपाय तथा कानुनी उपचार पनि छन्। तर, कर्मचारीबाट हुने आन्तरिक धोखाधडीको उपचार भइहाले पनि यसले सम्बन्धित बैंक तथा वित्तीय संस्थाको प्रतिष्ठामा पुर्याउने क्षतिको भर्पाइ सजिलो छैन। घटना भइसकेपछि त्यसको अनुसन्धान र उपचार खोज्नुभन्दा पनि यस्ता किसिमका घटना हुन नदिने उपाय पहिलै खोजेर अवलम्बन गर्नु बैंक तथा वित्तीय संस्थाका लागि श्रेयष्कर हुन्छ।

बैंकिङ क्षेत्र जनमानसको विश्वास र भरोसामा चल्ने संवेदनशील प्रकृतिको भएकाले बैंक कर्मचारी मानसिक र शारीरिक रूपमा स्वस्थ हुनुपर्छ। तसर्थ, सबै बैंक तथा वित्तीय संस्थाले आफ्ना कर्मचारीलाई शारीरिक र मानसिक दुवै रूपमा स्वस्थ बनाउन सोहीअनुसारको वातावरण बनाउनुपर्दछ।

आन्तरिक धोखाधडी के हो ?

कुनै पनि संस्था वा संगठनमा भित्रैका कुनै एक कर्मचारी अथवा कर्मचारीबाट आन्तरिक रूपमै वा बाहिरी तत्वसँगको मिलीभगतमा आफू कार्यरत संस्था वा संगठनलाई कुनै पनि रूपमा क्षति पुग्ने वा पुर्याउने गरी गरिने कार्य आन्तरिक धोखाधडी हो। बैंक तथा वित्तीय संस्थामा आन्तरिक कर्मचारीबाट खासगरी ग्राहकको खातामा वा खाताबाट गरिने अनधिकृत कारोबार, अनधिकृत रुपमा कर्जा प्रवाह, गलत कार्यका लागि नयाँ खाता खोल्न गरिने सहयोग आदि आन्तरिक धोखाधडीका रूप हुन्।

आन्तरिक धोखाधडीका प्रकार

बैंक तथा वित्तीय संस्थाहरूमा आन्तरिक रुपमा हुने धोखाधडी विभिन्न प्रकारका हुन्छन। कुनै धोखाधडीको असरबाट अल्पकालमा कम क्षति मात्र पुग्ने हुन सक्छ भने कुनैबाट दीर्घकालसम्म बढी क्षति पुग्न सक्छ। आन्तरिक धोखाधडीबाट सम्पत्ति शुद्धीकरणजस्तो राज्यलाई नै असर पुग्ने गम्भीर विषय आकर्षित भयो भने त्यसले संस्थालाई पर्ने क्षति अपूरणीय हुन्छ। नेपालमा अहिलेसम्म विभिन्न बैंक तथा वित्तीय संस्थाहरूमा भएका घटनाक्रम हेर्दा आन्तरिक धोखाधडीका प्रकार निम्नानुसार छन्ः

१. ग्राहकको खातामा वा खाताबाट अनधिकृत रूपमा गरिने कारोबार

२. कारोबारको अभिलेखीकरण नगर्ने वा ‘कोर बैंकिङ सिस्टम’मा कारोबारको प्रविष्टि नगर्ने

३. भित्री रुपमा गरिने अनधिकृत कारोबार, जस्तै, कर्जा प्रदान गरेबापत घुस लिने, पदको दुरुपयोग गर्ने, अधिकार क्षेत्रबाहिरको अधिकार प्रयोग गर्ने, साथीहरू, नातागोता र कुनै व्यवसायलाई मात्र फाइदा पुग्ने गरी काम गर्ने आदि

४. ग्राहकलाई कर्जा प्रदान गर्दा झुटा विवरण (विन्डो ड्रेसिङ) लाई पनि नजरअन्दाज गरी कर्जा प्रदान गर्ने

५. ग्राहकको तथ्यांक, विवरण र कागजातको अनधिकृत प्रयोग गरी खाता खोल्ने तथा कर्जाका लागि प्रक्रिया गर्ने

६. बैंक तथा वित्तीय संस्थाको नीति नियमभन्दा बाहिर गई एक्लै वा एकभन्दा बढी कर्मचारी मिलेर आन्तरिक नियन्त्रण प्रणालीको बेवास्ता गरी बैंकको पैसा दुरुपयोग गर्ने

७. बैंक तथा वित्तीय संस्थाको आधिकारिक र गम्भीर महत्त्व राख्ने कागजातको दुरुपयोग गर्ने, जस्तै, अनधिकृत रुपमा बैंक स्टेटमेन्ट प्रदान गर्ने, ब्यालेन्स सर्टिफिकेट उपलब्ध गराउने आदि

८. अन्य कर्मचारीको पासवर्ड चोरी गरी अनधिकृत रुपमा कारोबार प्रविष्टि गर्ने तथा हस्ताक्षर चोरी गरी दुरुपयोग गर्ने

९. लामो समयसम्म नचलेका ग्राहकका निष्क्रिय खातामा कारोबार गर्ने वा अनधिकृत रुपमा रकम झिक्ने।

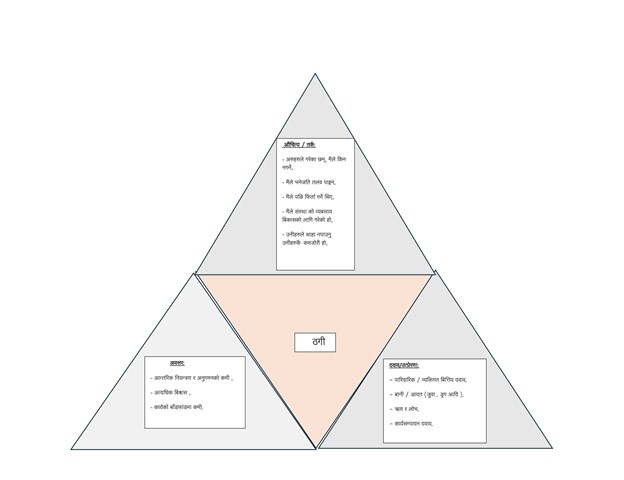

अमेरिकी समाजशास्त्री तथा अपराधशास्त्री डोनाल्ड रे क्रेस्सीले आफ्नो शोधपत्र अदर पिपुल्स मनीः अ स्टडी अफ द सोसियल साइकोलोजी अफ इम्बेजलेमिन्टमार्फत शोध र अनुसन्धान गरेको अपराध त्रिभुज (फ्रड ट्रंयागल) भित्र कर्मचारीबाट हुने आन्तरिक धोखाधडी किन र कसरी हुन्छ भन्ने कुरा बुझ्न निकै सान्दर्भिक छ। क्रेस्सीको सोधपत्रमा फ्रड ट्रंयागललाई तीन वटा तत्व अवसर (अपरच्युनिटी), दबाब वा उत्प्रेरणा (प्रेसर/मोटिभेसन र स्पष्टीकरण (रेस्नलाइजेसन÷जस्टिफिकेसन)को मिश्रण अथवा परिणामको रुपमा हेरिएको छ। तलको क्रेस्सी फ्रड ट्रंयागलले यी तीनवटै तत्वको सन्दर्भमा अझ बढी प्रष्ट पार्दछः

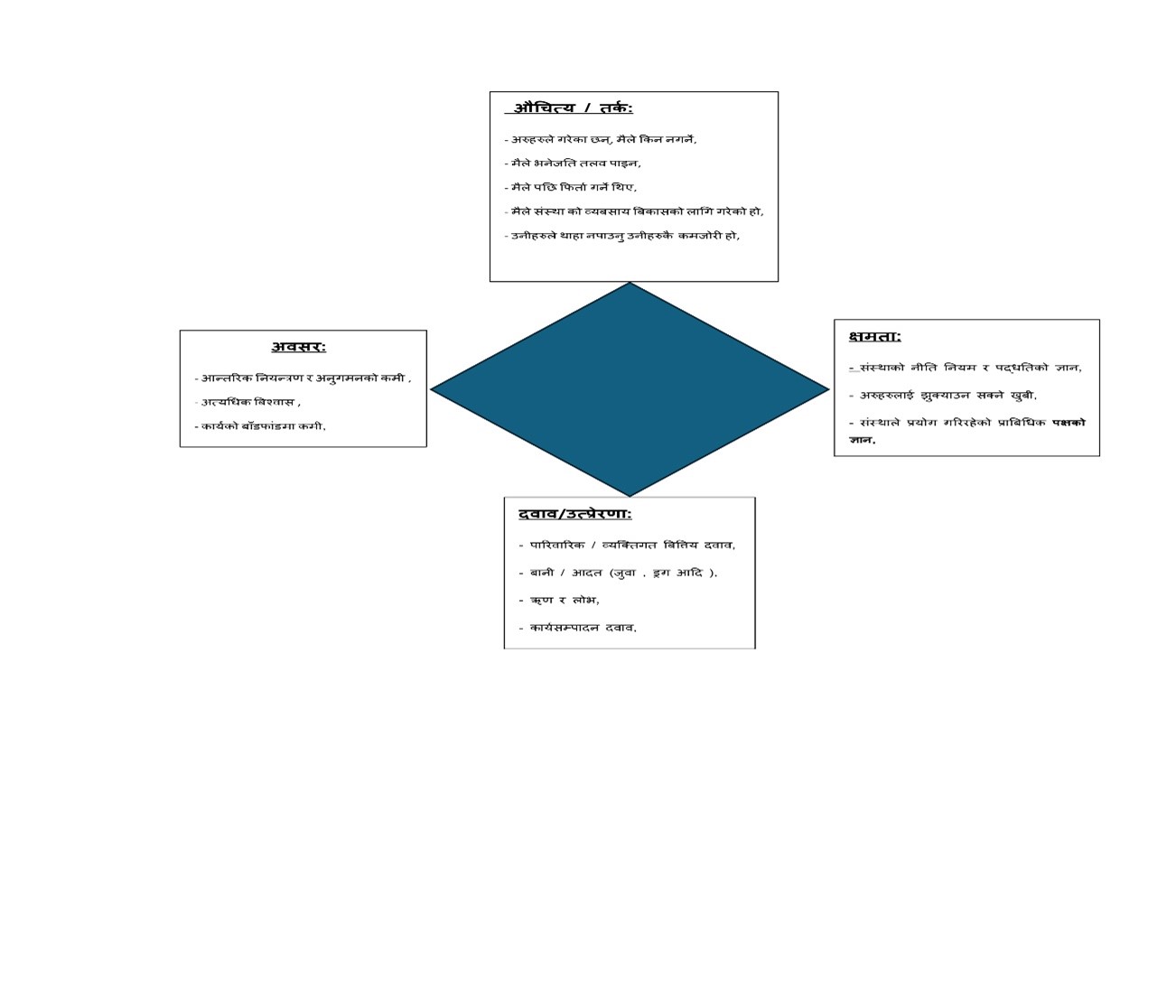

क्रेस्सी फ्रड ट्रंयागलको सिद्धान्तपछि डेभिड टी ओल्फ र डाना आर हार्मेन्सनले नयाँ सिद्धान्तको रुपमा फ्रड डायमन्डको सिद्धान्त अगाडि ल्याएका छन्। जसअनुसार क्रेस्सी फ्रड ट्रंयागलमा भएका तीन वटा तत्व सँगसँगै अपराधका लागि अर्को थप तत्व क्षमता (क्यापिबिलिटी) पनि अपराधका लागि आवश्यक तत्व हो भन्ने कुरा अझै सान्दर्भिक देखिन्छ। कुनै पनि व्यक्तिले अपराध कर्म गर्न उसमा संस्थाको नीति नियम, प्रक्रिया र पद्धतिको पनि ज्ञान हुनुपर्दछ, उसमा अरूलाई झुक्याउन सक्ने खुबी र संस्थाले प्रयोग गरिराखेका विधि, पद्धति र सफ्टवेयरहरूको प्राविधिक ज्ञान पनि हुनुपर्दछ भन्ने विषय थप गरिएको छ।

वर्तमान सन्दर्भमा हेर्दा क्रेस्सी फ्रड ट्रंयागलभन्दा डेभिड टी ओल्फ र डाना आर हार्मेन्सनको फ्रड डायमन्ड बढी समय सान्दर्भिक र गहन छ। तलको फ्रड डायमन्डले यी चारवटै तत्वको सन्दर्भमा अझ बढी प्रष्ट पार्दछः

त्यसैगरी अमेरिकाको नेसनल एसोसिएसन अफ अडिटर्स, कम्प्ट्रोलर्स एन्ड ट्रेजर्स (नासकट) एन्ड ओगन स्टेट कन्ट्रोलर्स डिभिजनले अपराधकै सन्दर्भमा १०–८०–१० को नियम अगाडि ल्याएको छ। जसअनुसार १० प्रतिशत मानिस जुनसुकै परिस्थितिमा पनि अपराधमा सामेल हुँदैनन्, ८० प्रतिशत मानिस क्रेस्सी फ्रड ट्रंयागलमा आउने तीन वटा तत्व अवसर, दबाब वा उत्प्रेरणा र स्पष्टीकरण (रेस्नलाइजेसन/जस्टिफिकेसन) मिलेको आधार (कम्बिनेसन)मा अपराधमा संलग्न हुन सक्छन् र बाँकी १० प्रतिशत मानिस अपराधकर्मका लागि सधैंभरि प्रक्रियाको खोजीमा हुन्छन् भनिएको छ।

आन्तरिक धोखाधडीका केही पूर्वसचेतना संकेतहरू

आन्तरिक धोखाधडी हाल आएर कुनै पनि निहित बैंक तथा वित्तीय संस्थाको एकल समस्या नरही समग्र वित्त उधोगकै साझा समस्याका रूपमा देखिएको छ। बैंक तथा वित्तीय संस्थाहरूप्रति रहेको जनमानसको भरोसा र विश्वासलाई बढावा दिन आन्तरिक धोखाधडीविरुद्धको लडाइँ सबै बैंक तथा वित्तीय संस्थाहरूको साझा संकल्प हो। यसका लागि सबै एकै ठाउँ उभिनुपर्छ। यस प्रकारका घटना घटिसकेपछि बैंक तथा वित्तीय संस्थाहरू प्रतिक्रियात्मक हुनुभन्दा पनि घटना हुन नदिन रक्षात्मक अवस्थामा उभिनु आजको आवश्यकता हो। संस्थागत सुशासनमा विशेष जोड दिंदै जोखिम व्यवस्थापन रणनीति तर्जुमा र कार्यान्वयन साथै आन्तरिक नियन्त्रण प्रणालीको बलियो उपस्थिति आन्तरिक धोखाधडीविरुद्दको लडाइँमा दर्बिलो हतियार हो।

बैंक तथा वित्तीय संस्थाप्रति रहेको जनमानसको भरोसा र विश्वासलाई बढावा दिन आन्तरिक धोखाधडीविरुद्धको लडाइँ सबै बैंक तथा वित्तीय संस्थाहरूको साझा संकल्प हो। यसका लागि सबै एकै ठाउँ उभिनुपर्छ। यस प्रकारका घटना घटिसकेपछि बैंक तथा वित्तीय संस्थाहरू प्रतिक्रियात्मक हुनुभन्दा पनि घटना हुन नदिन रक्षात्मक अवस्थामा उभिनु आजको आवश्यकता हो।

आन्तरिक धोखाधडीविरुद्धको साझा लडाइँमा अझ महत्त्वपूर्ण कुरा भनेको पूर्वसचेतना संकेतको पहिचान र सजगता नै हो। यस किसिमका धोखाधडीका घटनामा तल उल्लेखित विभिन्न किसिमका एक वा एकभन्दा बढी पूर्वसंकेत देखिने गरेका छन्ः

१. खाताको ब्यालेन्स रकमसम्बन्धी धेरै ग्राहकको गुनासो आउनु, जस्तैः जम्मा गर्न दिएको रकम जम्मा नभएको वा हुनुपर्ने समयमा नभएको भन्ने गुनासो

२. कर्मचारीको कुनै ग्राहकसँगको सम्बन्ध र उठ्बस, जस्तै ः कर्जा ग्राहकसँगको असामान्य सम्बन्ध, कर्जा ग्राहकसँग बिताउने समय आदि

३. कुनै पनि कर्मचारीले कर्जा ग्राहकप्रति देखाउने उदारता, जस्तैः धितोको बढी मूल्यांकन, झुटा विवरणसहितको कर्जा सिफारिस, लिनुपर्ने कागजातमा छुट आदि

४. झुटा विवरण र कगगजातको आधारमा हुँदै नभएको फर्म वा कम्पनीलाई कर्जा प्रदान

५. कर्मचारीको दैनिक रहनसहन र खर्चको प्रवृत्ति, जस्तैः हैसियतभन्दा माथिको अनावश्यक खर्च

६. कर्मचारीको बिदाको प्रवृत्ति, जस्तैः बिदामा अरुचि हुनु (खासगरी धोखाधडीमा संलग्न कर्मचारीले आफ्नो अनुपस्थितिमा गलत कार्य छरपस्ट नभइहालोस् भन्ने उद्देश्यले बिदाप्रति रुचि नदेखाउने प्रवृत्ति हुन्छ)

७. कर्मचारीको मानसिक स्थिति, जस्तैः टोलाएर बस्ने, दबाब महसुस गरिराख्ने प्रवृत्ति

८. कर्मचारीको कामप्रतिको लगाव, जस्तैः स्थापित नियम र आन्तरिक नियन्त्रण प्रणालीप्रतिको लगाव अथवा हेलचेक्र्याइँ

९. कर्मचारीको समाजमा सम्बन्ध र साथीसंगतको प्रकृति र प्रवृत्ति

१०. कर्मचारी र उसको परिवारका सदस्यको खातामा हुने कारोबारको प्रकृति र प्रवृत्ति।

कुनै पनि वित्तीय संस्थामा कर्मचारी नै बैंकका मेरुदण्ड हुन् । बैंकिङ क्षेत्र जनमानसको विश्वास र भरोसामा चल्ने संवेदनशील प्रकृतिको भएकाले बैंक कर्मचारी मानसिक र शारीरिक रूपमा स्वस्थ हुनुपर्छ। तसर्थ, सबै बैंक तथा वित्तीय संस्थाले आफ्ना कर्मचारीलाई शारीरिक र मानसिक दुवै रूपमा स्वस्थ बनाउन सोहीअनुसारको वातावरण बनाउनुपर्दछ। कर्मचारी मानसिक र शारीरिक रूपमा स्वस्थ रहन सक्ने हो भने उनीहरू आफ्नो काममा मात्र दत्तचित्त भई लाग्न सक्छन् र अन्य कुरा सोच्न लाग्दैनन्। यसो हुनासाथ मात्र आन्तरिक धोखाधडीका घटनामा धेरै कमी आउने अपेक्षा गर्न सकिन्छ।

माथि उल्लेख गरिएजस्तै कर्मचारीबाट हुने आन्तरिक धोखाधडीविरुद्धको लडाइँ बैंक तथा समग्र वित्त उधोगकै साझा लडाइँ हो। यसमा बैंक तथा वित्तीय संस्थाहरू, नियामक निकाय र कानुन कार्यान्वयन निकाय सबैको उत्तिकै भूमिका रहन्छ। वर्तमानमा देखिइरहेका धोखाधडीका घटना र प्रवृत्तिको पहिचान गरी तिनको कारण एवं परिणाम केलाएर यस किसिमका घटनाको समग्र बैंकिङ प्रणालीमा सामाजिकीकरण र जानकारी गराउने पद्दतिको विकास र विस्तार हुनुपर्ने आवश्यकता सबैतिर महसुस भएको छ।

बैंक तथा वित्तीय संस्थाभित्र हुने यस प्रकारका घटनालाई बहु–चुनौती समस्याहरू (मल्टि–फेसिङ प्रोबलम्स्) को रूपमा लिएर निरन्तर अनुगमन गर्न यस्ता समस्यासँग जुध्ने दक्षता र प्रविधि हुनुपर्छ। आन्तरिक नियन्त्रण प्रणालीलाई चुस्त र दुरुस्त बनाउँदै माथि उल्लेख गरिएका ‘रेडफ्ल्याग’माथि बेलैमा निगरानी र नियन्त्रण गर्न सके आन्तरिक धोखाधडी न्यूनीकरणमा कोसेढुंगा सावित भई दिगो र भरपर्दो बैंकिङ प्रणालीको विकासमा टेवा पुग्दछ।

-1728380466.jpg)