काठमाडौं। बैंक तथा वित्तीय संस्थामा सर्वसाधारण र आफ्नो लगानीमा दोहोरो नीति लिएको नेपाल राष्ट्र बैंकले यस्तो नीति नै संशोधन गर्ने भएको छ। राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाहरुको मुद्दतीमा लगानी गर्दा ५ प्रतिशतको निष्कृय कर्जा अनुपात (एनपिएल) को शर्त नीति खारेज गर्न लागेको हो।

राष्ट्र बैंकले ३ वर्षअघिसम्म एनपिएल ५ प्रतिशतभन्दा माथि भएका बैंक तथा वित्तीय संस्थालाई शिघ्र सुधारका कारबाही (पिसिए) गर्ने गरेको थियो। जसमा राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाहरुलाई दिने नियामकीय सहुलियतसमेत सुधार नहुँदासम्मलाई रोक्ने गरेको थियो। तर, राष्ट्र बैंकले कोभिडकालपछि र अघिल्लो वर्षदेखि समग्र अर्थतन्त्रमा छाएको आर्थिक मन्दीको प्रभावमा बैंकहरुको कर्जा असुली प्रभावित भएको र एनपिएल बढेको भन्दै पिसिए लगाउने व्यवस्था हटाएको छ।

तर, राष्ट्र बैंकले आफ्नो पैसा बैंकको मुद्दतीमा राख्दा भने बोलकबोल आह्वान गरी भाग लिने बैंकहरुको एनपिएल ५ प्रतिशतभन्दा कम हुनुपर्ने शर्त हटाएको थिएन।

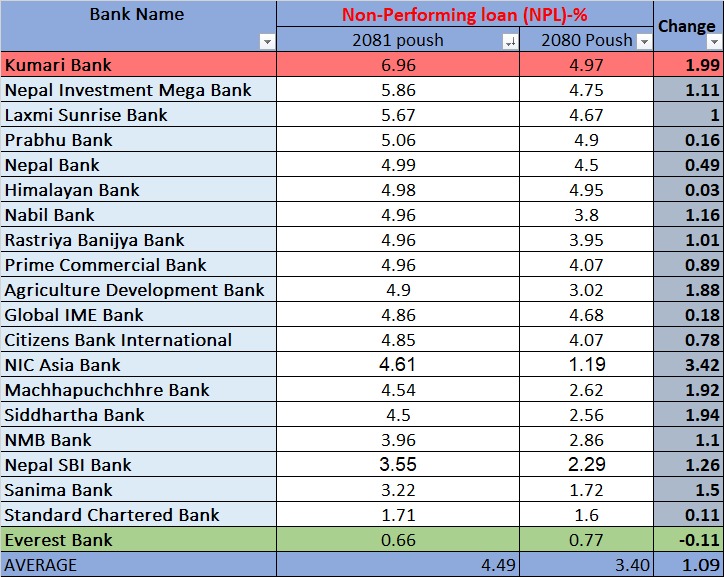

अघिल्लो वर्षदेखि नै केही विकास बैंक र वित्त कम्पनीहरुको एनपिएल ५ प्रतिशतमाथि पुगेको छ भने, चालू वर्षको पहिलो त्रैमासदेखि वाणिज्य बैंकहरुको एनपिएल नै ५ प्रतिशतमा माथि पुगेको छ।

चालू वर्षको दोस्रो त्रैमासमै ४ वटा वाणिज्य बैंकको एनपिएल ५ प्रतिशतमाथि पुगेको छ। साथै, उक्त अवधिमा ११ वटा वाणिज्य बैंकको एनपिएल साढे ४ प्रतिशतमाथि छ। अधिकांश बैंक तथा वित्तीय संस्थाहरुको एनपिएलको ग्राफ बढेर ५ प्रतिशतमाथि पुग्न थालेपछि राष्ट्र बैंकले आन्तरिक लगानीको शर्तबाट एनपिएलको प्रावधान हटाउन लागेको राष्ट्र बैंकका प्रवक्ता रामु पौडेलले बताए।

‘आन्तरिक लगानी निर्देशक संशोधन गरेर एनपिएल ५ प्रतिशत कम हुनु पर्ने प्रावधान हटाउने तयारी गरेका छौं,’ राष्ट्र बैंक प्रवक्ता पौडेलले क्यापिटल नेपालसँग भने, ‘यो धेरै पुरानो नीति हो, विगतका वर्षदेखि नै परिस्थिति असामान्य हुँदा बैंकहरुको एनपिएल बढिरहेको छ। यस्तो अवस्थामा लगानीमा ५ प्रतिशत कम एनपिएलको शर्त राख्दा राष्ट्र बैंकलाई पनि समस्या परिरहेको छ। त्यसैले यस्तो अवस्थामा निर्देशिका संशोधन गरेर सहजता सिर्जना गर्न लागिएको हो।’

राष्ट्र बैंकले सर्वसाधारण निक्षेपकर्ताालाई समेत बैंकिङ कारोबार गर्दा बैंकहरुको जोखिम मूल्यांकन आधार बनाउने गरी निर्देशिका संशोधन गर्ने तयारी गरेको उनको भनाइ छ। राष्ट्र बैंकले २०६३ सालमा बासेल–२ लागू गरेपछि एनपिएल ५ प्रतिशतभन्दा तल भए राम्रो मान्दै सोही अनुसारको सीमा निर्धारण गरेको हो। त्यसयता बैंकहरुले एनपिएललाई ५ प्रतिशत तल नै राख्न प्रयास गर्दै कर्जा विस्तार गरी सोहीअनुसार असुलीमा ध्यान दिइरहेका थिए। उक्त समय तोकिएको पुँजीकोष कम हुँदा र खराब कर्जा सीमामाथि हुने बैंकलाई नियामकले शिघ्र सुधारात्मक कारबाही ‘प्रोम्प्ट करेटिभ एक्सन–पिसिए’ लगाउँथ्यो।

पिसिए लागेका बैंकलाई नयाँ कर्जा दिन रोक लाग्नुका साथै, निक्षेप संकलनमा रोक लगाइ व्यवस्थापकीय सुधारको निर्देशन राष्ट्र बैंकले दिन्छ। तर, २०७४ साल यता एनपिएल ५ प्रतिशतमाथि हुँदा पिसिए नलगाएर राष्ट्र बैंकले दिने अन्य सुविधाबाटमात्रै वञ्चित गर्न थाल्यो। भने, ३ वर्षयता राष्ट्र बैंकले ५ प्रतिशत बढी एनपिएल भएको बैंकलाई सुविधाबाटसमेत वञ्चित गर्न छोडेको छ। समग्र अर्थतन्त्र सुस्ततामा रहेको अवस्थामा बैंकले ऋणीलाई असुलीमा जोरजबरजस्ती नगरोस् भनेर गत वर्षदेखि नै ५ प्रतिशतभन्दा माथि एनपिएल भए पनि फरक नपर्ने भनेको हो।

तर, राष्ट्र बैंकले आफ्नो लगानीमा जोखिम मूल्यांकन सूचक एनपिएललाई मान्दै ५ प्रतिशतको सिमा लगाउँदा भने बैंकहरुलाई समेत समस्या हुन थालेको नेपाल बैंकर्स संघका अध्यक्ष सन्तोष कोइराला बताउँछन्। ‘बैंक तथा वित्तीय संस्थाका नियामक निकायले नै आफ्नो पैसा मुद्दती खातामा राख्नका लागि ५ प्रतिशतभन्दा कम एनपिल भएको बैंक खोज्ने भएपछि साधारण निक्षेपकर्तासमेतले यस्तो तथ्यांक केलाउन थाले भोलि बैंकहरुलाई समस्या हुन्छ,’ संघका अध्यक्ष कोइरालाले भने, ‘राष्ट्र बैंकले आफ्नो लगानीमा दायरा फराकिलो नबनाए भोलिका दिनमा तरलता अभाव हुँदा आवश्यक निक्षेप राष्ट्र बैंकबाट धेरै वटाले पाउन सक्दैनन्।’

राष्ट्र बैंकले ५ प्रतिशत कम एनपिएल भएको बैंक खोजेर निक्षेप राखेको मूल्यांकन गरेर केही संस्थापक निक्षेपकर्तालेसमेत यस्तो शर्त राख्न थालेको हुँदा बैंकहरुलाई समयस्या हुन थालेको उनको गुनासो छ। राष्ट्र बैंकले निष्कृय कर्जाको तथ्यांकलाई जोखिम मूल्यांकनको आधार मानेर अन्य काराबाही गर्ने धेरै अघिदेखिको व्यवस्था हो।

त्यही आधारमा राष्ट्र बैंकले आन्तरिक लगानीको लागि पनि एनपिएलको सीमा निर्धारण गरेको थियो। राष्ट्र बैंकले बैंकहरुलाई एनपिएल ५ प्रतिशत बढी भएको कारणमा गर्ने कारबाही हटाए पनि आन्तरिक लगानी निर्देशिका भने हटाएको थिएन। तर अब भने यस्तो जोखिम मूल्यांकन एनपिएलको सूचचांकलाई भन्दा पुँजीकोष अनुपातलाई लिन लागिएको पौडेलले बताए।

‘राष्ट्र बैंकको निर्देशनअनुसार पुँजीकोष अनुपात कायम गरेका बैंकहरुमा एनपिएल बढी भए पनि ढुक्क भएर बैंकिङ कारोबार गर्दा फरक पर्दैन,’उनले भने। जोखिम मूल्यांकनमा बैंकहरुको पुँजीकोष अनुपात हेरेर यस्तो अनुपात कम भएको र एनपिएल पनि बढी भएको बैंकको हकमा भने लगानीका लागि सचेत हुनु पर्ने उनको भनाइ छ।