काठमाडौं। चालु आर्थिक वर्ष सुरु भएयता बैंक तथा वित्तीय संस्थाले कर्जाको रुपमा लगानी गर्नुपर्ने करिब साढे १४ खर्ब रुपैयाँ नियामकको ढुकुटीमा थन्क्याएका छन्। अपेक्षित रुपमा कर्जाको माग नभएपछि बैंकले निक्षेपकर्तासँग लिएको १४ खर्ब ४६ अर्ब रुपैयाँ नेपाल राष्ट्र बैंकको ढुकुटीमा थन्काएका हुन्।

राष्ट्र बैंकले मौद्रिक उपकरण प्रयोग गरी उक्त रकम केन्द्रीय बैंकको ढुकुटीमा पुगेको हो। राष्ट्र बैंकले रिपो/रिभर्स रिपो तथा निक्षेप संकलन बोलकबोलमा आधारित नियमित खुला बजार कारोबार गर्छ।

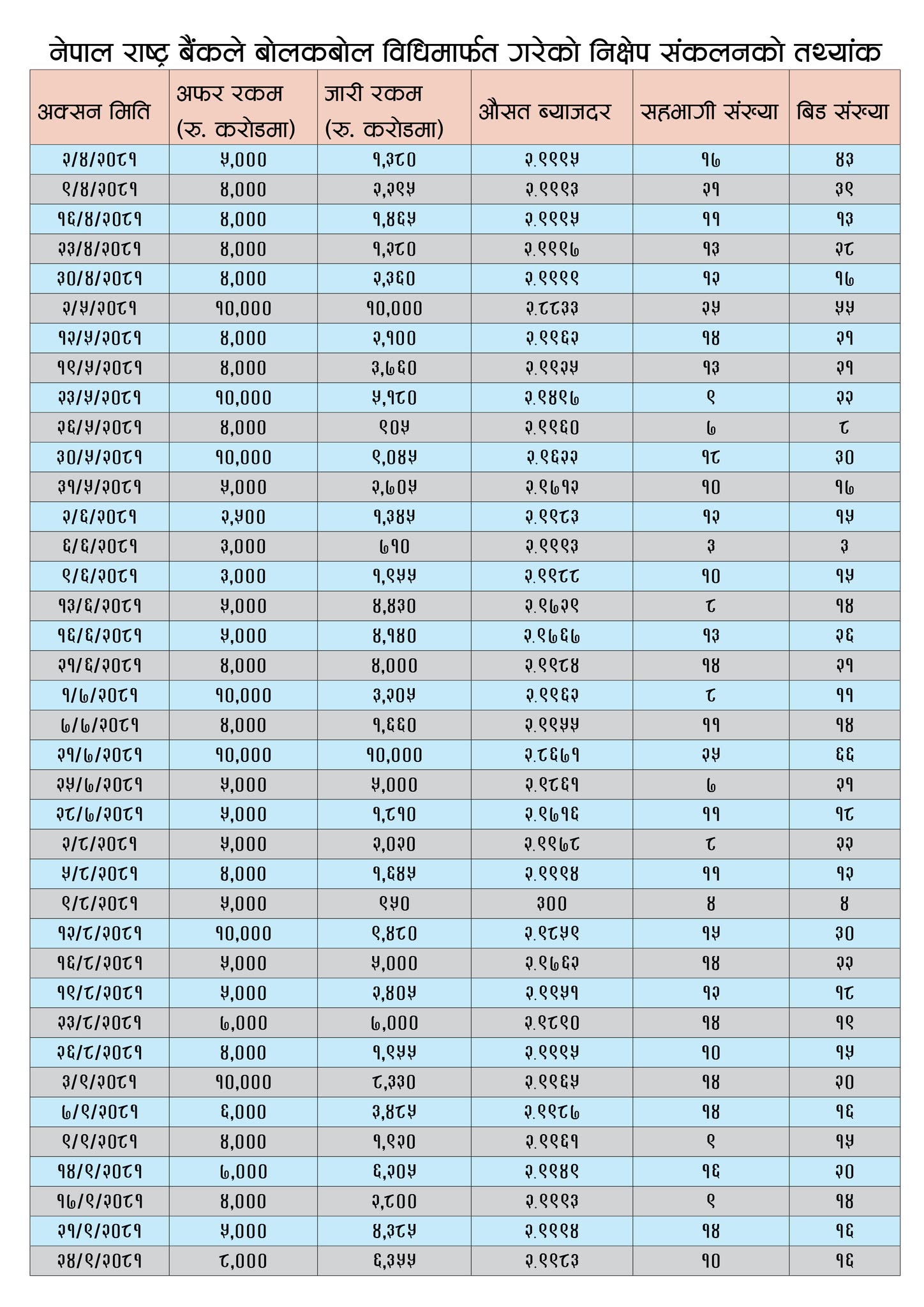

अहिले बैंकमा १ खर्ब बढी लगानी योग्य रकम मौज्दात छ। चालु वर्ष सुरु भएयता प्रणालीमा मौज्दात लगानी योग्य रकम ५ खर्ब रुपैयाँसम्म पुगेको थियो। प्रणालीमा लगानी योग्य रकम बढी भएपछि राष्ट्र बैंकले चालु वर्ष सुरु भएयता पुस २६ गतेसम्म ३८ पटक गरी निक्षेप संकलन विधिमार्फत् १४ खर्ब ४६ अर्ब ६५ करोड रुपैयाँ संकलन गरिसकेको छ। पुस २८ गते थप ४० अर्ब रुपैयाँ बजारबाट निक्षेप खिच्दै छ।

योसँगै चालु वर्षको ६ महिनामा मात्रै बैंकले राष्ट्र बैंकमा औसत ३ प्रतिशत ब्याज लिएर १४ खर्ब ८६ अर्ब ६५ करोड रुपैयाँ राखेको राष्ट्र बैंकको तथ्यांकले देखाउँछ। गत वर्षको तुलनाामा चालू आर्थिक वर्षको सोही अवधिमा ३ सय ८६.०७ प्रतिशत बढी हो। गत वर्षको पुस २८ गतेसम्म बैंकले १९ पटक गरी ३ खर्ब ५ अर्ब ८५ करोड रुपैयाँ निक्षेप राष्ट्र बैंकमा राखेका थिए।

यस्तो निक्षेपमा राष्ट्र बैंकले औसत २.२२ प्रतिशत ब्याज दिएको थियो तर, चालु वर्षमा लिएको निक्षेपमा भने राष्ट्र बैंकले औषत २.९९ प्रतिशत ब्याज दिइरहेको छ। जसमा न्यूनतम २.८६ प्रतिशतदेखि अधिकतम ३ प्रतिशतसम्म ब्याज दिएर राष्ट्र बैंकले बैंकहरुको निक्षेप राखिदिएको हो।

राष्ट्र बैंकले बैंकलाई न्यूनतम ब्याज दिएर निक्षेप राख्दा सरकारलाई आर्थिक नोक्सानी भएर देश विकासमा अवरोध हुने नेपाल राष्ट्र बैंकका पूर्वकार्यकारी निर्देशक नरबहादुर थापा बताउँछन्। ‘राष्ट्र बैंकले सरकारलाई करमा ब्याजमा भएको खर्च कटाएर बुझाउने हो,’ थापाले क्यापिटल नेपालसँग भने, ‘अधिक तरलता व्यवस्थापन हुन नसक्दा निक्षेपकर्ताले थोरै ब्याज पाउने र राष्ट्र बैंकले बैंकलाई ब्याजमा खर्च गर्नुपर्ने हो। यसमा बैंकलाई ठूलो घाटा हुँदैन।’

बैंकिङ प्रणालीको अधिक तरलता व्यवस्थापन हुन नसक्दा राष्ट्र बैंकले स्वीकार गर्ने बैंकको निक्षेपले सरकारलाई आर्थिक नोक्सान भइरहेको उनको भनाइ हो। ‘राष्ट्र बैंकले सरकारलाई थोरै आयकर बुझाएपछि सरकारको आम्दानी घट्छ र देश विकासमा असर पुग्छ’ उनले भने।

चालु वर्षमा बैंकले निक्षेपकर्तालाई दिने औसत ब्याजदर ४ प्रतिशत हाराहारी छ भने केही बैंक तथा वित्तीय संस्थाले ३ प्रतिशतभन्दा कममा संस्थागत मुद्दति लिइरहेका छन्। बैंकले कर्जा लगानी वा निक्षेप स्वीकार गर्दा निक्षेपकर्तालाई दिने ब्याजदरमा नियामकले तोकेको प्रतिशतमा स्प्रेड राखेर आधार दर तय गरी त्यसमा केही प्रतिशत प्रिमियम र सेवा शुल्क जोडर कर्जा लगानी गर्छन्।

यही स्प्रेड नै बैंकको आम्दानी हो। तर, बैंकले कर्जा लगानी नगरी राष्ट्र बैंकको ढुकुटीमा ३ प्रतिशत ब्याज लिएर पैसा राख्दा उनीको आम्दानीमा समेत असर पर्ने देखिन्छ। कर्जाको माग नभएर न्यूनतम ब्याजमा राष्ट्र बैंकमा पैसा राख्नुपर्ने बाध्याताले बैंकले निक्षेपकर्ताालाई नै कम ब्याज दिने आशंकामा नियामकले न्यूनतम ब्याजदर निर्धारण गरेको छ।

राष्ट्र बैंकले कार्यविधि संशोधन गरी स्थायी तरलता लिनका लागि स्वदेशी मुद्राको बचत र मुद्दति निक्षेपमा प्रदान गर्न प्रकाशित न्यूनतम ब्याजदर यो सुविधाको ब्याजदरभन्दा कम नभएको हुनुपर्ने व्यवस्था गरेको छ। जसले गर्दा बैंकले राष्ट्र बैंकको सुविधा लिन भए पनि निक्षेपकर्ताालाई न्यूनतम ३ प्रतिशत ब्याज दिनै पर्छ।

निक्षेपकर्तालाई दिने ब्याज राष्ट्र बैंकबाट पाए पनि सञ्चालक खर्च भने बैंकलाई ठूलो नोक्सानी भइरहेको हुन्छ। निक्षेप संकलनको तुलनामा कर्जा लगानी गर्न नसकी राष्ट्र बैंकको ढुकुटीमा पैसा राख्ने बैंकको सञ्चालन नाफा नकारात्मक हुने जोखिम बढ्दै गएको हो।