काठमाडाैं। केही वर्षयता नेपालमा बिमालेख खरिद गरी बीचमै छाड्ने बीमितको संख्या बढ्दै गएको छ। सोही कारण सरकार, बिमा नियामक निकाय र बिमा कम्पनीलाई निर्धारित समयसम्म बिमालेख व्यतीत गराउने चुनौती निरन्तर बढ्दो छ। जनचेतना विस्तार नहुनु, ग्रामीण क्षेत्रमा सीमित बिमा पहुँच, दाबी भुक्तानी, बिमा कम्पनी र ग्राहकबीच विश्वासको कमीजस्ता चुनौतीबीच केही वर्षयता बिमालेख समर्पण (पोलिसी सरेन्डर) पनि थपिएको हो।

बिमा समर्पण जीवन बिमा योजनाअन्तर्गत बीमितले तोकिएको अवधि समाप्त नहुँदै आफ्नो बिमा पोलिसी बन्द गर्ने वा त्याग्ने प्रक्रिया हो। यसलाई ‘इन्स्योरेन्स पोलिसी सरेन्डर’ पनि भनिन्छ। आजीवन बिमा लेख खरिद गरी निर्धारित समयअगावै समर्पण गर्ने र तोकिएको समय प्रिमियम नतिर्ने बीमित बढ्दै गएपछि यसबारे बहस चल्न थालेको छ।

समग्र अर्थतन्त्र नै मन्दीको अवस्थामा भएका बेला बीमितले खरिद गरेको बिमालेख सरेन्डर गरेर आफ्ना अन्य आवश्यकता पूरा गरिरहेका छन् भने नियमित प्रिमियम तिर्न नसक्दा सरेन्डर संख्या बढेको देखिएको हो।

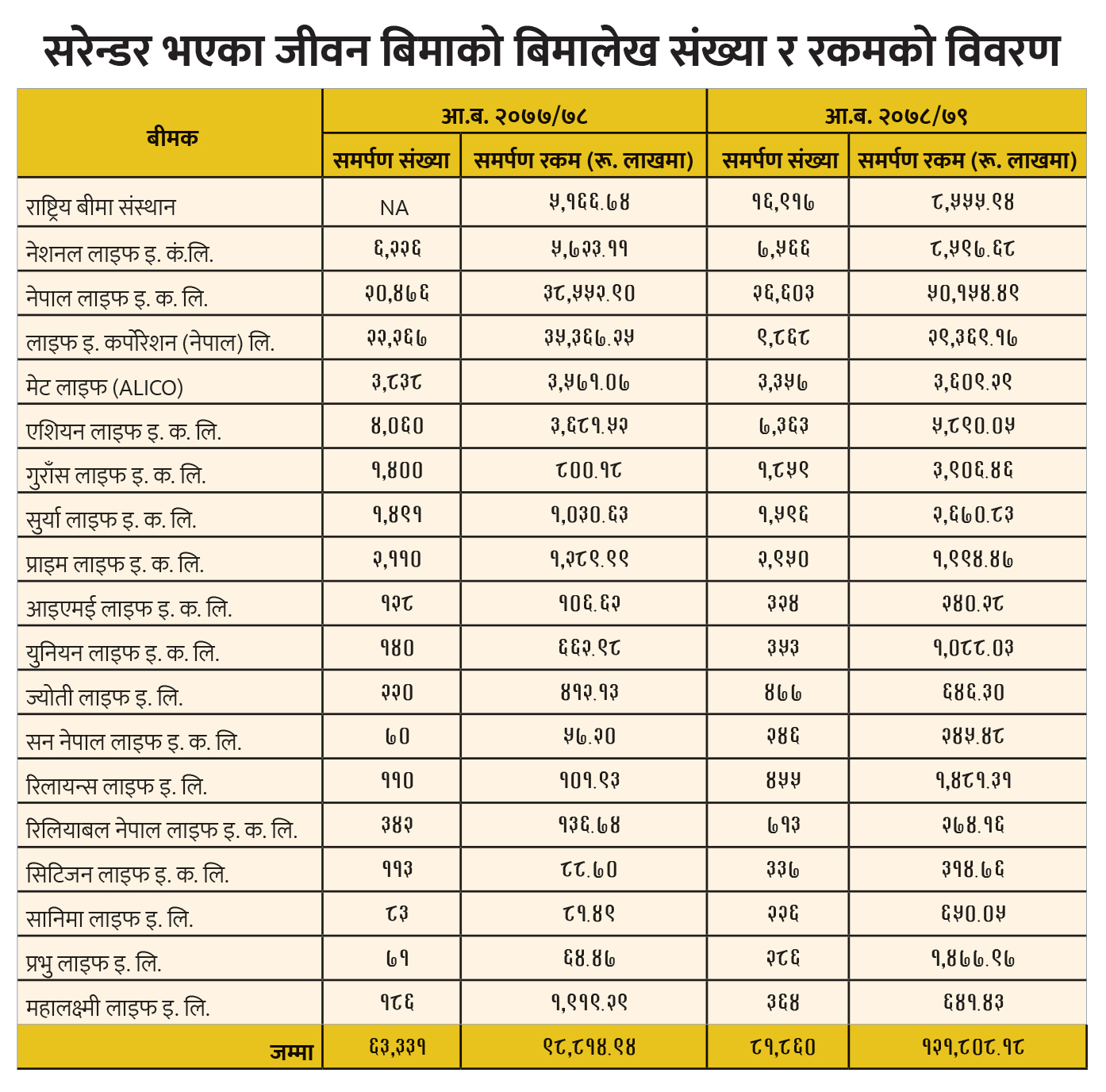

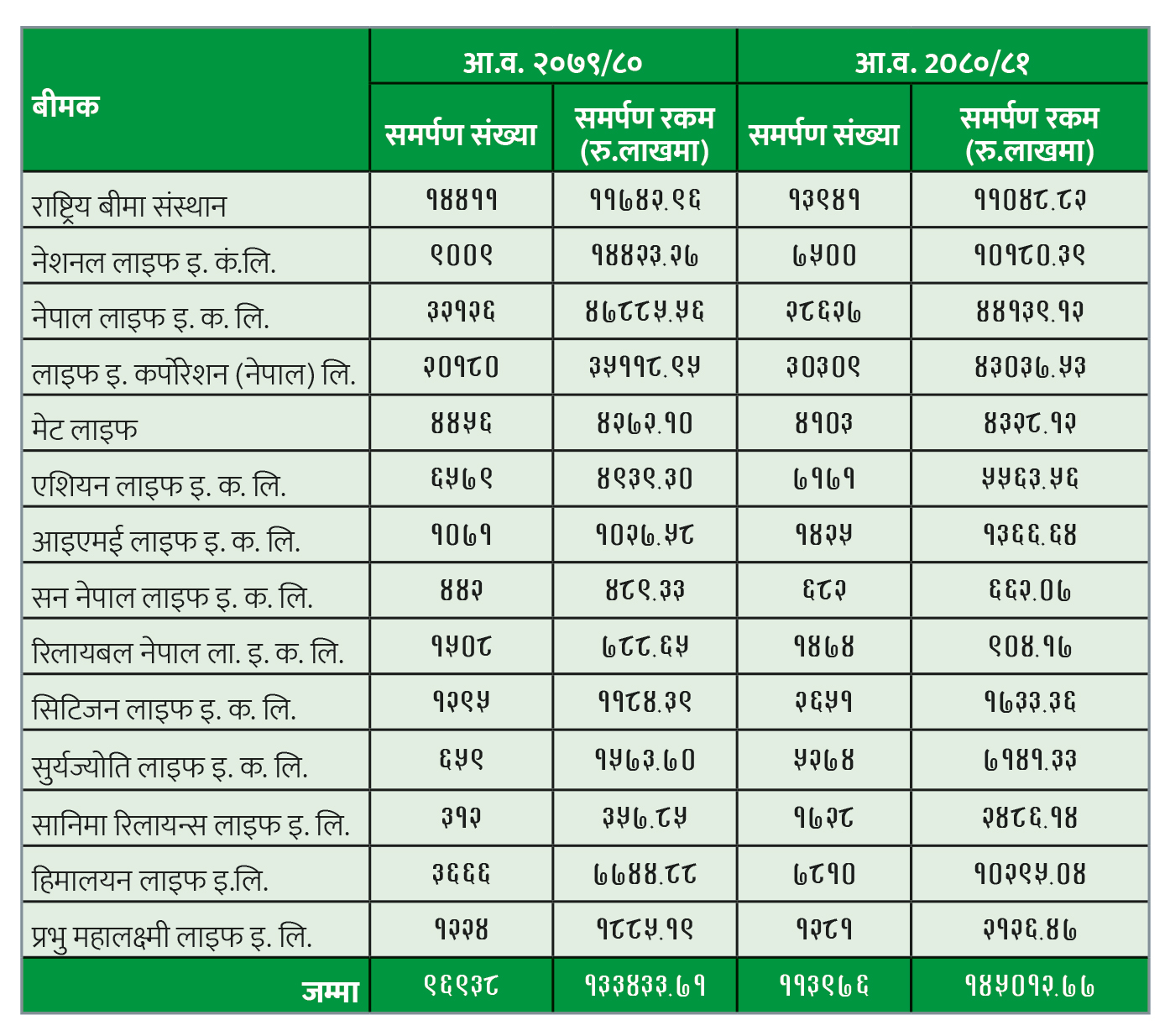

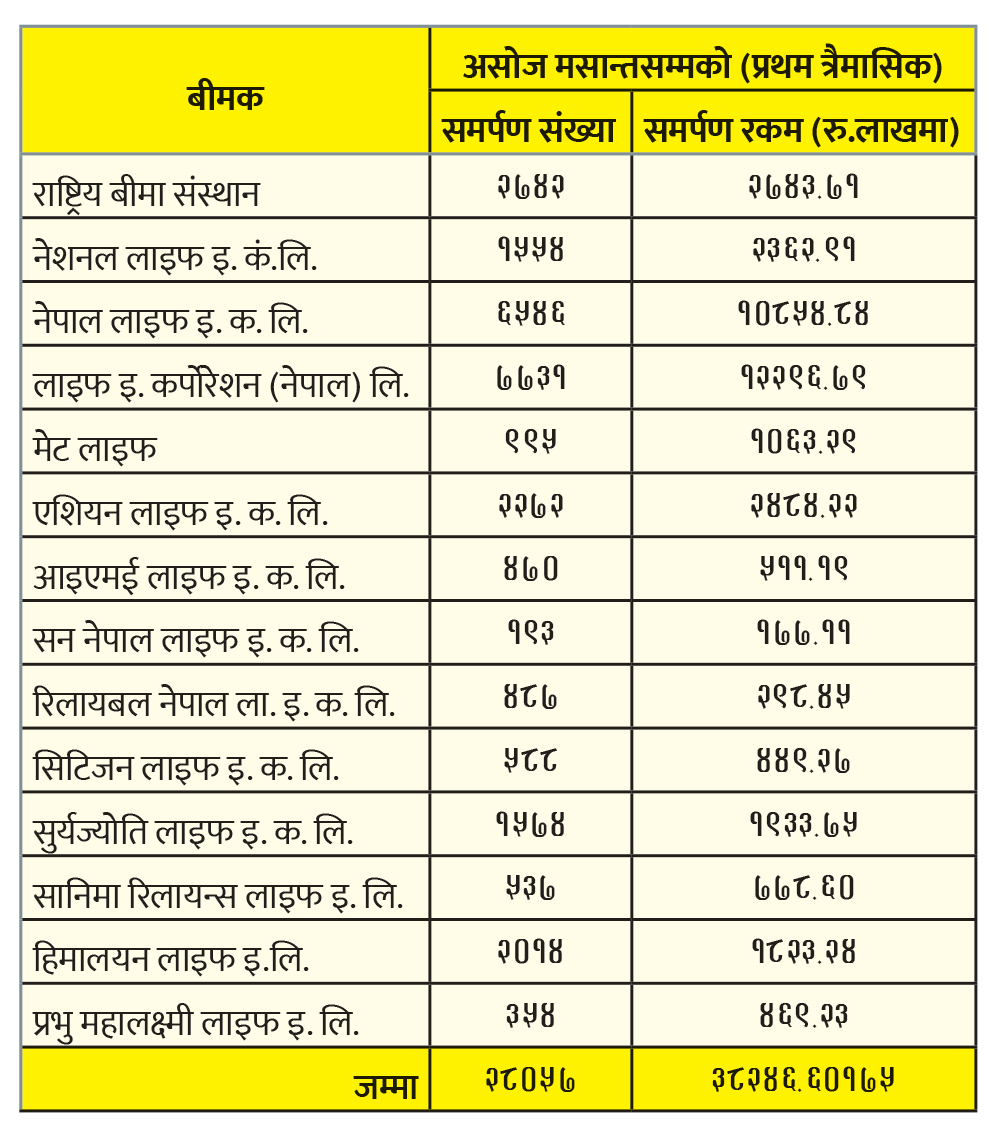

विगत पाँच वर्षयताको ३ लाख ८४ हजार (चालू वर्षको असोजसम्म) बढी बिमा लेख समर्पण भएका छन्। जसबापत बिमा कम्पनीले ५३ अर्ब ७३ करोड रुपैयाँ समर्पणबापत बीमितलाई भुक्तानी गरेका छन्। आर्थिक वर्ष २०७७/७८ मा ६३ हजार ३३१ वटा, आव ७८/७९ मा ८१ हजार ८६०, आव ७९/८० मा ९६ हजार ९३८, आव ८०/८१ मा १ लाख १३ हजार ९७६ वटा बिमालेख सरेन्डर भएका थिए। चालू वर्षको असोजसम्म २८ हजार ५७ वटा बिमालेख समर्पण भएको नेपाल बिमा प्राधिकरणको तथ्यांकले देखाउँछ।

गत आर्थिक वर्ष अन्त्यसम्म जीवन बिमा कम्पनीले म्यादी, लघु म्यादी र वैदेशिक रोजगारबाहेक १ करोड ३८ लाख ८१ हजार ४ सय ९२ वटा बिमालेख बिक्री गरेर १ खर्ब ५६ अर्ब ५० करोड १२ लाख रुपैयाँ बिमाशुल्क संकलन गरेका थिए। त्यसमध्ये ३४ अर्ब ५१ करोड ८९ लाख रुपैयाँ प्रथम बिमाशुल्क थियो। उक्त अवधिमा विस्तारित बिमा व्यवसायको १.९६ प्रतिशत बिमा समर्पण भएका हुन्।

बीमितले तोकिएको अवधि समाप्त नहुँदै बिमा पोलिसी बन्द गर्ने वा त्याग्दा सरेन्डर बढ्ने मात्रै नभएर बिमा योजना खरिद गरी निर्धारित समयमा प्रिमियम नबुझाउने बीमितको सख्या पनि बढ्दो छ।

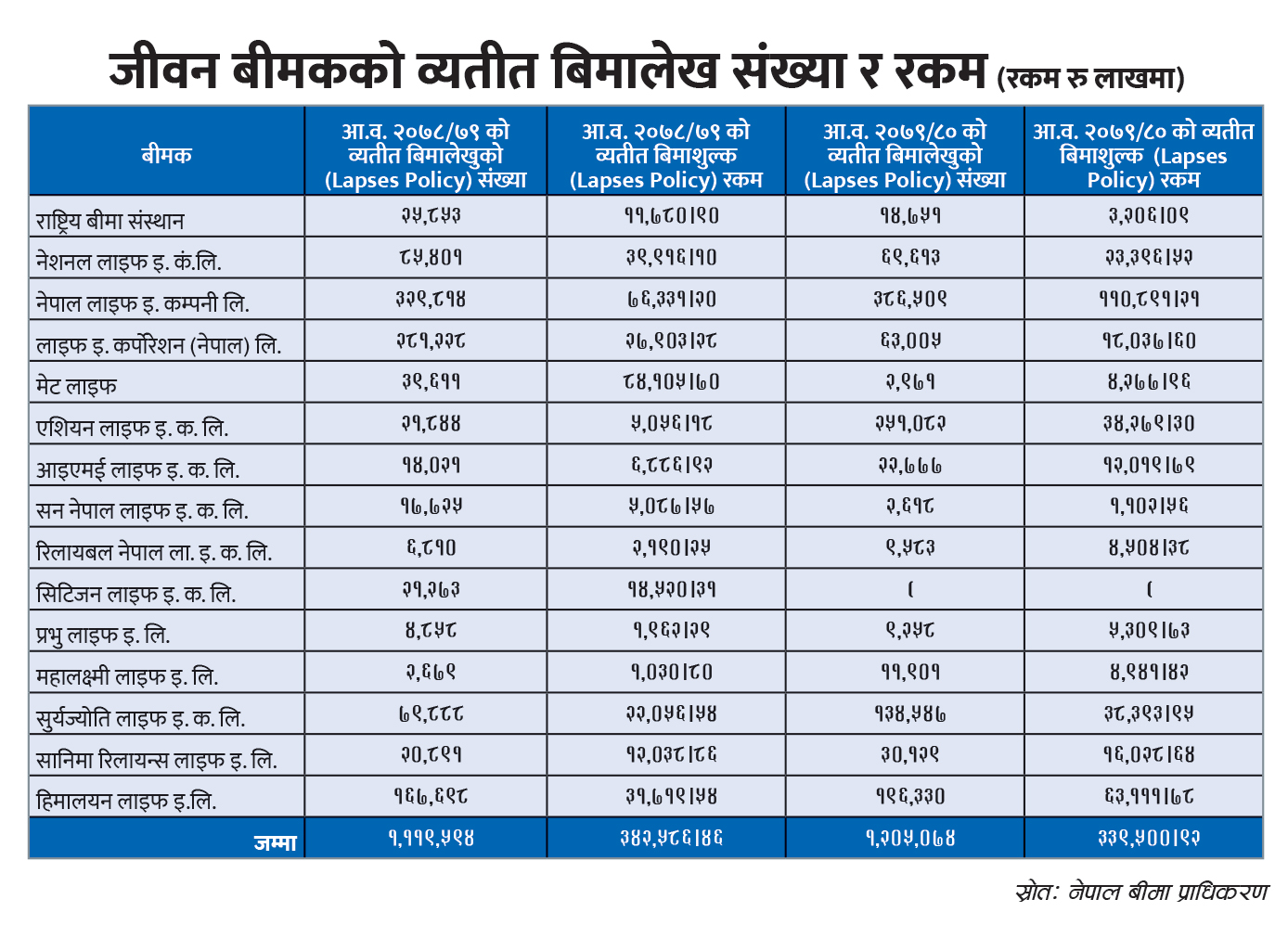

विगत तीन वर्षयता बिमा प्राधिकरणले व्यतीत बिमालेख ‘पोलिसी ल्याप्स’ को तथ्यांक संकलन गर्न थालेको छ। तथ्यांकअनुसार तीन वर्षयता १ अर्ब २ करोड २४ लाख रुपैयाँ बढीका ३४ लाख ८२ हजार ९६७ वटा बिमालेख व्यतीत भएका छन्।

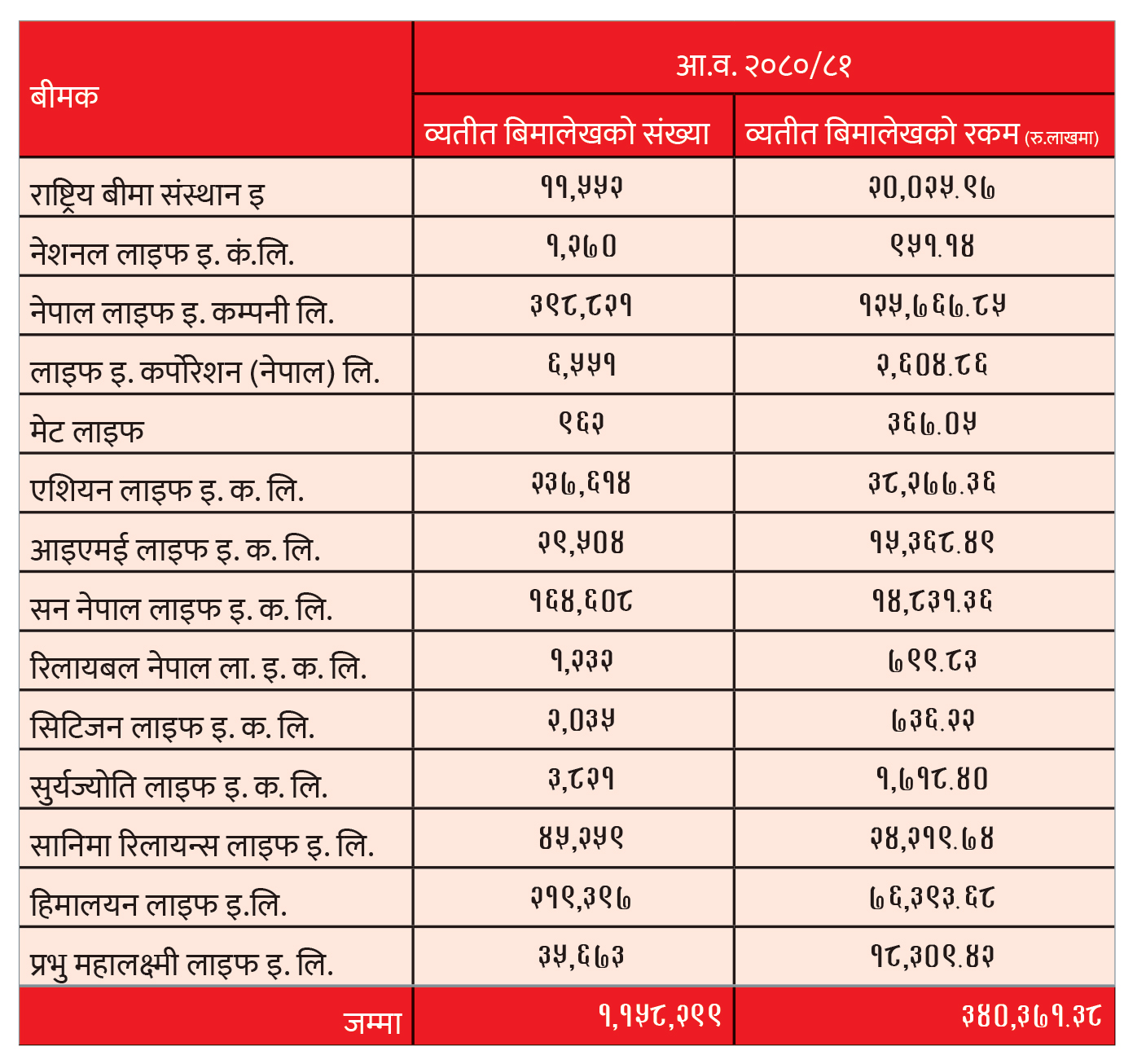

त्यसमध्ये आव २०७८/७९ मा ३४ अर्ब २५ करोड ८६ लाख बराबरका ११ लाख १९ हजार ५९४ वटा, आव ७९÷८० मा ३३ अर्ब ९५ करोड बराबरका १२ लाख ५ हजार ७४ र आव ८०/८१ मा ३४ अर्ब ३ करोड ७१ लाख रुपैयाँ बराबरका ११ लाख ५८ हजार २९९ वटा बिमालेख व्यतीत भएका थिए।

बीमितले स्वैच्छिक बिमा समर्पण गर्ने र बीमितले निर्धारित समयमा बिमाशुल्क नबुझाउँदा बिमा योजनै रद्ध भएर पोलिसी ल्याप्स भएका तथ्यांक बर्सेनि बढ्दो छ। व्यतीत बिमालाई कम्पनीले बीमितसँग समन्वय गरेर पुनः सक्रिय गराउने सम्भावना रहन्छ। तर, तोकिएको अवधि समाप्त नहुँदै बिमालेख त्यागी समर्पण मूल्य लिने बीमित पुनः बिमाको दायरामा आउने सम्भावना न्यून हुन्छ।

बिमा समर्पण रहरले भन्दा आवश्यकता टार्ने बाध्यताले बीमितले गर्छन्। जसमा प्रायः आर्थिक समस्याका कारण, नयाँ योजनामा लगानी गर्न वा तत्काल रकम आवश्यक परेका कारण बिमा समर्पण भइरहेको हुन्छ।

क्षमताभन्दा बढीका बिमालेख खरिद गर्ने वा बीचमा आर्थिक संकटमा परेका बीमितको बिमालेख व्यतीत भइरहेको हुन्छ। बिमा कम्पनी र तिनका अभिकर्ता (एजेन्ट) ले बिमा योजना, त्यसको फाइदा, समयमै प्रिमियम नबुझाउँदाको बेफाइदा, सरेन्डर व्यवस्थाबारे बीमितलाई प्रस्टसँग बुझाउन नसकेको कारण बिमालेख खरिद गरेर बीचमै छाड्ने वा त्याग्नेहरू बढ्दै गएको बिमाविज्ञको ठम्याइ छ।

बिमा समर्पणसम्बन्धी कानुनी व्यवस्था

बिमालेख खरिद गरेको निश्चित अवधि पूरा भएपछि मात्रै त्याग्न सकिने र समर्पण मूल्य पाउने कानुनी व्यवस्था छ। बिमा प्राधिकरणले बिमालेख खरिद गरेर प्रिमियम तिर्ने अवधि तीन वर्ष पूरा भएपछि मात्रै समर्पण सुविधा पाउने प्रावधान गरेको छ। उक्त अवधिभन्दा पहिले बिमा योजना बन्द गर्ने बीमितले कुनै रकम प्राप्त गर्दैनन्।

विगत तीन वर्षयता १ अर्ब २ करोड २४ लाख रुपैयाँ बढीका ३४ लाख ८२ हजार ९६७ वटा बिमा लेख व्यतीत भएका छन्। यो सरेन्डरको समयअगावै प्रिमियम तिर्न छाडेर भएका पोलिसी ल्याप्सको तथ्यांक हो।

प्राधिकरणद्वारा जारी ‘जीवन बिमालेखसम्बन्धी निर्देशिका, २०७९’ मा बीमकले बिमालेखअन्तर्गत तीन वर्षको बिमाशुल्क प्राप्त भई बिमा प्रारम्भ मितिबाट तीन वर्ष पुगेको तथा एकल बिमाशुल्क भुक्तानी गर्ने बिमालेखको हकमा समेत बिमा प्रारम्भ मितिबाट तीन वर्ष पूरा भएपछि बिमालेख समर्पण गर्न तथा सुरक्षण राखी कर्जा प्रदान गर्न सक्ने उल्लेख छ।

निर्देशिकाअनुसार बीमकले समर्पण मूल्यको गणना ‘एन्डोमेन्ट प्लान’ सरेन्डर भ्यालुको आधारमा गर्नुपर्ने हुन्छ। बीमितले आफ्नो बिमालेख त्याग्दा कम्पनीबाट पाउने रकम गणना गर्ने विधिलाई एन्डोमेन्ट प्लानको सरेन्डर भ्यालु भनिन्छ। बीमितले भुक्तानी गरेको बिमाशुल्क, बिमालेखको अवधि, बिमालेखको प्रकार र सर्त ग्यारेन्टेड सरेन्डर भ्यालु र विशेष सरेन्डर भ्यालु गणना गरी बिमालेख समर्पण मूल्य निर्धारण हुन्छ।

उदाहरणका लागि, कुनै बीमितले २० वर्षको बिमा योजना खरिद गरेको भए उसको वार्षिक बिमाशुल्क ५० हजार रुपैयाँ हुन्छ। उसले ५ वर्षसम्म बिमाशुल्क तिरेपछि समर्पण गर्दा मुस्किलले ७५ हजारदेखि १ लाख १५ हजार रुपैयाँसम्म आउँछ। जबकि उसले ५ वर्षमा २ लाख ५० हजार रुपैयाँ बिमाशुल्क तिरिसकेको हुन्छ। तर, बिमा कम्पनीले दिने वार्षिक बोनसदर राम्रो भएका कम्पनीको समर्पण मूल्य उल्लिखितभन्दा धेरै हुन सक्छ।

यद्यपि छोटो समयमै गरिने बिमा समर्पण रकम बीमितले कम्पनीमा भुक्तान गरेको कुल बिमाशुल्कभन्दा धेरै हुन्छ। त्यसकारण बिमा योजना समर्पण गर्दा बीमितले आर्थिक घाटा बेहोर्नुपर्छ। फिर्ता हुने रकम पोलिसीको कुल मूल्यभन्दा कम हुने हुँदा समर्पण गर्दा भुक्तानी गरेको बिमाशुल्क, प्राप्त हुने बोनस र जम्मा गरेको पैसाभन्दा कम हुन सक्छ।

बीमितले स्वैच्छिक बिमा समर्पण गर्ने र बीमितले निर्धारित समयमा बिमाशुल्क नबुझाउँदा बिमा योजनै रद्ध भएर पोलिसी ल्याप्स भएका तथ्यांक बर्सेनि बढ्दो छ। व्यतीत बिमालाई कम्पनीले बीमितसँग समन्वय गरेर पुनः सक्रिय गराउने सम्भावना रहन्छ।

बीमितले तिरेको पैसाबाट अभिकर्तालाई कमिसन, प्रोत्साहन वापतको पैसा र कम्पनीको खर्च व्यवस्थापन गर्दा सरेन्डर मूल्यांकन कम भएको प्राधिकरण प्रवक्ता सुशीलदेव सुवेदी बताउँछन्।

‘पहिलो, दोस्रो र तेस्रो वर्ष बिमा कम्पनीहरूले बीमितले तिरेको प्रिमियमबाट करिब ५० प्रतिशत नै खर्च गर्नुपर्ने हुन्छ। त्यसैले तीन वर्षअगावै गरेको सरेन्डरमा नेगेटिभ भ्यालु आउने हो,’ सुवेदी भन्छन्, ‘बिमा संसारभरि नै एजेन्टले ल्याउने व्यवसाय हो। त्यसकारण एजेन्टलाई कमिसन दिनैपर्छ। बीमितले तिरेको पैसाबाट खर्च कटाएर मात्रै सरेन्डर गर्दा त्यसको भ्यालु गणना गरेर पैसा फिर्ता दिँदा बीमितले तिरेको जति सरेन्डर भ्यालु पाउँदैनन्।’

बिमा सरेन्डर तीन वर्षपछि मात्रै हुने र उक्त अवधिसम्म अभिकर्ताले ६० प्रतिशत कमिसन पाइसकेको हुन्छ। बीमितले बुझाएको प्रिमियमबाट पहिलो वर्ष २५ प्रतिशत, दोस्रो वर्ष २० प्रतिशत र तेस्रो वर्ष १५ प्रतिशत पाउँछन्। त्यसपछिका वर्ष बिमा अविधिसम्म बिमाशुल्कको प्रत्येक बर्ष ५ प्रतिशत बीमितले शुल्क नबुझाएको समयमा अभिकर्ताको खातामा कमिसन जाँदैन।

प्राधिकरण निर्देशक सुवेदीका अनुसार सरेन्डर बीमितको अधिकार हो। बिमालेख खरिद गरेको १०/१२ वर्ष व्यतीत भएर सरेन्डर गर्दा बीमितलाई घाटा हुन्छ भन्ने छैन।

तर, छोटो अवधिमै सरेन्डर गर्दा बीमितलाई घाटा हुन्छ। बीमितले पहिलो वर्ष १०० सय रुपैयाँ प्रिमियम तिर्छ भने त्यसबाट अभिकर्तालाई २५ प्रतिशत कमिसन र १८ प्रतिशत इन्सेन्टिभ दिनुपर्छ। त्यसमा बिमा कम्पनीको व्यवस्थापन खर्चसमेत कटौती गर्दा बीमित तिरेको प्रिमियमको ५० प्रतिशत खर्च भइसकेको हुन्छ।

‘बिमा कम्पनीले एजेन्टलाई दिइसकेको पैसा फिर्ता मागेर बीमितलाई दिने कुरा हुँदैन। सोही कारण प्राधिकरणले पहिलो, दोस्रो र तेस्रो वर्ष सरेन्डर गर्न नमिल्ने प्रावधान गरेको हो,’ सुवेदी भन्छन्, ‘बिमा कम्पनीले सरेन्डर गर्दा बीमितलाई फिर्ता दिने पैसा भनेको उसैले राखेको पैसा विधि मिलाएर दिने हो।’

बीमितले कम्पनीमा प्रिमियमबापत राखेको पैसा पहिलो, दोस्रो र तेस्रो वर्ष अन्यन्त्र खर्च भइसकेको हुँदा कम्पनीले राखेको जति पैसा फिर्ता दिन नसक्ने उनको भनाइ छ। आजीवन बिमालेख समर्पणमा बीमितले ठूलो परिमाणमा आर्थिक नोक्सानी बेहोर्नुपर्ने हुँदा बीमितले कम्पनीबाट विकल्पमा बिमालेख धितोमा कर्जा लिन सक्ने व्यवस्था छ।

नियामकीय प्रावधानअनुसार बीमकले बिमालेख सुरक्षण राखी समर्पण मूल्यको ९० प्रतिशतसम्म कर्जा दिन पाउँछन्। बीमकले बिमालेखको सुरक्षणबमोजिम बीमितलाई कर्जा दिँदा निश्चित प्रतिशतसम्म ब्याज लिन पाउँछन्।

‘पोलिसी सरेन्डर’ले व्यवसाय जोगाउनै चुनौती

जीवन बिमा कम्पनीले गर्ने आजीवन बिमालेख सरेन्डरको बाढी लाग्दा व्यवसाय संकटमा पर्ने सम्भावना बढ्दै गएको छ। जीवन बिमा कम्पनीले गर्ने म्यादी, लघु म्यादी र वैदेशिक रोजगारबाहेकका बिमालेख तोकिएको अवधिअगावै समपर्ण संख्ख्या बढ्दा बिमक, नियामक र सरकारलाई बिमा व्यवसाय जोगाउने चुनौती थपिएको हो।

हिजोका दिनमा बिमा कम्पनीहरूलाई नयाँ बिमा गराउन बिमाको पहुँचमा मानिसलाई ल्याउन चुनौती थियो भने अब बिमालाई समयावधिसम्म व्यतीत गराउन समस्या भइरहेको छ। १०, १५ र २० वर्षको बिमालेख खरिद गरेका बीमितलाई उक्त समयसम्म प्रिमियम तिरिरहने बनाउन सकिएको छैन। पछिल्लो २÷३ वर्षयता कम्पनीलाई नयाँ व्यवसाय थप्नेभन्दा भएको जोगाउने काममा लाग्नु परिरहेको जीवन बिमक संघ नेपालका पूर्वअध्यक्षसमेत रहेका मेट लाइफ इन्स्योरेन्सका प्रमुख कार्यकारी अधिकृत (सीईओ) निर्मलकाजी श्रेष्ठ बताउँछन्।

‘गुणस्तरभन्दा बढी परिमाणमा व्यवसाय गर्ने प्रवृत्ति बढ्दा व्यवसाय जोगाउन समस्या हुँदै गएको हो,’ सीईओ श्रेष्ठ भन्छन्, ‘बिमा सरेन्डर कोभिडयता केही घट्दो क्रममा छ। तर, गत वर्षदेखि भने अघिल्ला वर्षमा भन्दा केही बढेको देखिन्छ।’

यति व्यवसाय बढाउनैपर्छ भनेर शाखा प्रबन्धकलाई टार्गेट दिइएको हुन्छ। उसले पाउने वार्षिक टार्गेट पूरा गर्न आफ्ना सबै एजेन्टलाई वितरण गर्छ। त्यसपछि एजेन्टले सब–एजेन्टलाई सोहीअनुसार लक्ष्य दिन्छ। ढाँटछल वा जे गरेर हुन्छ, बीमितलाई पोलिसी बिक्री गर्न एजेन्ट लागिपर्छन्,।

बीमितलाई समयसम्म व्यतीत गराउन उनीहरूको आवश्यकताअनुसार मात्रै बिमकले बिमा बिक्री गराउनुपर्ने हुन्छ। आवश्यकताका आधारमा बिमालेख बिक्री नभएकै कारण पोलिसी सरेन्डर बढ्दै गएको हो। जसलाई जतिको आवश्यकता हुन्छ, त्यतिको मात्रै बिमा गराउनुपर्ने सीईओ श्रेष्ठ बताउँछन्।

‘बीमितको फाइनान्सियल हेल्थ चेकअप नगरी बिमा पोलिसी बिक्री गराउनुहुँदैन। पोलिसी बिक्री गरेपछि एकपटक मात्रै प्रिमियम तिरेर हुँदैन। उसले समयमा तिर्न सक्छ÷सक्दैन,आर्थिक अवस्था कस्तो छ, आयस्रोत के हो, बिमा केका लागि लिइरहेको छ, बिमाका फाइदाबारे बीमित कति जानकार छन्? यी सबै पक्ष हेरेर पोलिसी बिक्री गर्नुपर्नेमा एजेन्टले स्वार्थ पूर्ति गर्न खोज्दा समस्या भइरहेको छ’, उनले भने।

कम्पनी र एजेन्टले बीमितलाई आवश्यकताका आधारमा बिमा पोलिसी बिक्री गर्ने मात्रै नभएर बिक्री भइसकेपछि बीमितको आवश्यकतालाई पूरा गर्न बिमा सहयोग हुन्छ वा हुँदैन भन्ने विषयमा पनि अपडेट भइराख्नुपर्छ। आवश्यकताका आधारमा उनीहरूलाई सहयोग पनि गर्नुपर्छ।

बढी बिक्री देखाउन अस्वस्थ प्रतिस्पर्धा गरिरहेका बिमा कम्पनी बढी जिम्मेवार हुनुपर्छ। कसले कति गुणस्तरीय बिमा बिक्री ग¥यो र कतिसम्म व्यतीत गराएर बीमितलाई सुविधा दिन सक्यो भन्नुभन्दा पनि कम्पनी र अभिकर्तालाई पहिलो हुने होडबाजीमा कसले कति प्रिमियम संकलन ग¥यो, कति बिमालेख बिक्री गरेर नाफा कमाउन सक्यो भन्ने विषयमा हुने प्रतिस्पर्धाले बिमा सरेन्डर बढेको सीईओ श्रेष्ठ बताउँछन्। ‘के कारणले बिमा राम्रो भइरहेको छ, कम्पनी केले गर्दा पहिलो हुन्छन्, अभिकर्ता केले गर्दा राम्रो अभिकर्ता बन्छ भन्नेतिर विचार नपु¥याउँदा सरेन्डर घट्दैन,’ उनले भने। अस्वस्थ प्रतिस्पर्धामा गुणस्तरभन्दा परिमाणलाई बढी प्राथमिकतामा राखिने हुँदा सरेन्डर संख्या बढ्दै गएको हो। यसलाई नियामकका अलावा कम्पनी, एजेन्ट र बीमितले नै हटाउन वा घटाउन भूमिका खेल्नुपर्छ।

पोलिसी सरेन्डरको कारण

कुनै पनि व्यक्तिले बिमालाई निरन्तरता दिन सकेन भने सरेन्डर गर्न सक्छ। तर, यति धेरै सरेन्डर किन भइरहेको छ भन्ने विषय मुख्य हो। विगत केही वर्षयता नेपालमा बढ्दो बिमा सरेन्डरले बिमा क्षेत्रलाई मात्रै नभएर समग्र अर्थतन्त्रमै प्रभाव पार्दै गएको छ।

अहिले सरेन्डर गर्दा बोनस राम्रो दिने कम्पनीमा फाइदा हुन्छ। यसले पनि सरेन्डर संख्या बढाउन मद्दत गरिरहेको छ। बोनस कम र प्रिमियम कम भएको ठाउँमा सरेन्डर गर्दा आफूले बुझाएको शुल्कभन्दा पनि थोरै रकम आउँछ।

बिमा सरेन्डर हुने कारणमध्ये बिमा अभिकर्ता अर्थात् एजेन्टको व्यवहार र कमिसनको लोभ, कम्पनीको उच्च बिजनेसि टार्गेट, बिमा योजनाप्रति बीमितको अल्पज्ञान, आर्थिक संकट, बीमितलाई पर्ने भवितव्य मुख्य हुन्। बिमा गराउन चाहने मानिसमध्ये धेरैले आफ्नो वास्तविक आर्थिक क्षमतामा ध्यान नदिई दीर्घकालीन बिमा योजना खरिद गर्छन्। बीमितलाई आर्थिक अस्थिरता र नियमित आम्दानी कमीले दीर्घकालीन योजना पूरा गर्न कठिनाइ हुन्छ, जसका कारण उनीहरू बिमा योजना बीचमै त्याग्न बाध्य हुन्छन्।

आर्थिक संकट र वित्तीय अवस्था कमजोर भएकाले पनि पछिल्लो समय बिमा सरेन्डर बढेको विज्ञको भनाइ छ। बिमा पोलिसी लिएर आवश्यक परेको समय सरेन्डर गरेपछि आएको रकमले आफ्ना समस्या टार्ने धेरै छन्। आर्थिक संकटका कारण बिमा पोलिसी नवीकरण गर्न नसक्नेले त्यही पोलिसी सरेन्डर गर्ने बिमाविज्ञ रवीन्द्र घिमिरे बताउँछन्।

‘नवीकरण गर्न पैसा नभएको कारण घरखर्च चलाउनकै लागि बीमितले पोलिसी सरेन्डर गरिरहेका छन्,’ घिमिरे भन्छन्, ‘परिवार, साथीभाइले बिमा गरिसकेको बीमितलाई बिमा कम्पनी राम्रो छैन भनेका कारण पनि सरेन्डर गरिरहेका हुन्छन्।’

कम्पनीले बिमालेख खरिद गर्ने बीमितको फलोप नगरेर या कम्पनीको अन्य कारणले गर्दा प्रतिष्ठामा आँच आउँदा पनि बीमितको कम्पनीप्रति विश्वास हराउँदा सरेन्डर हुन्छ। मानिसले बुझेर र स्वैच्छाले बिमा गरे पनि पछि गएर आफ्नो इलम, रोजागरी राम्रोसँग नचले र आम्दानी घटे पनि सरेन्डर गरिन्छ।

एजेन्ट र सीईओको स्वार्थले पोलिसी सरेन्डर

नेपालमा धेरै सरेन्डर हुनुका विभिन्न कारणमध्ये अभिकर्तालाई कमिसन र प्रोत्साहन (इन्सेन्टिभ) को लोभ, कम्पनीका प्रमुख कार्यकारी अधिकृतलाई सञ्चालक समितिले दिने व्यावसायिक टार्गेट हुन्। बढीभन्दा बढी व्यापार भएको देखाउन खोज्ने कम्पनीका सीईओबीचको मिलेमतोका कारण बिमा सरेन्डर भइरहेको महालक्ष्मी लाइफ इन्स्योरेन्सका पूर्वसीईओ रमेशकुमार भट्टराई बताउँछन्।

‘बिमालेख खरिदपछि सरेन्डर गर्ने अवधिबीच सीईओले व्यवसाय बढाएको देखाउने र एजेन्टले कमाउने काम हुन्छ,’ पूर्वसीईओ भट्टराई भन्छन्, ‘कमिसन र इन्सेन्टिभको लोभमा बीमितलाई लोभ्याएर बिमा गराउने र तीन वर्षपछि उनीहरूकै सक्रियतामा सरेन्डर गराउने काम हुन्छ।’ अभिकर्ताले अत्यधिक व्यवसाय गरेर कमिसन र इन्सेन्टिभ बढी लिन जबर्जस्ती बिमा गराउँदा पनि सरेन्डर बढी भइरहेको उनको अनुमान छ।

अभिकर्ताले बिमाको गलत व्याख्या गरेर क्षमता नहेरी बिमा गर्न लगाउँदा बीमितले बिमालाई निरन्तरता दिन नसकी सरेन्डर गर्न बाध्य हुन्छ। यसमा एजेन्ट मात्रै नभएर नियामक निकाय पनि जिम्मेवार रहेको पेसागत बिमा अभिकर्ता संघ नेपालका अध्यक्ष केदार घिमिरे बताउँछन्।

‘अहिले सरेन्डर बढ्नुको प्रमुख कारण आर्थिक सुस्तता हो। त्यसबाहेक केही अव्यावसायिक अभिकर्ताकका कारण पनि सरेन्डर बढेको पक्कै हो,’ अध्यक्ष घिमिरे भन्छन्, ‘तर, सरेन्डर बढ्नुमा अभिकर्ता मात्रै दोषी छैनन्, प्राधिकरण पनि उत्तिकै जिम्मेवार छ।’

अभिकर्ता र कम्पनीले विस्तार गरेको बिमा पहुँचलाई जोगाउने जिम्मेवारी वहन बिमा प्राधिकरणले नगर्दा समर्पण बढेको उनको भनाइ छ। ‘एकपटक बिमा खरिद गरेपछि बीमितलाई बाहिरी वातावरणले पनि भरोसा दिइराख्नुपर्छ। बैंकिङ क्षेत्रमा केही समस्या आए राष्ट्र बैंकले तुरुन्तै एक्सन लिन्छ। बिमामा भरोसा केन्द्र भनेको बिमा प्राधिकरण हो। बीमितालाई यसका फाइदाबारे जागरुक गराउने जिम्मेवारी उसकै हो। तर, यो विषयमा प्राधिकरणको भूमिका न्यून छ,’ संघ अध्यक्ष घिमिरेले भने।

बिमा कम्पनी र प्राधिकरणले विस्तारित व्यवसाय जोगाउने विषयमा ठोस कार्यक्रम नगरेकै कारण केही अभिकर्ताले आफ्नो स्वार्थपूर्ति गर्न बिमालेख बिक्री गराएर लाभ लिने गरेको उनको भनाइ छ। एकातिर एजेन्टको बदमासी छँदै छ, अर्कोतिर बिमा कम्पनीका उच्च व्यवस्थापनले सबै शाखालाई व्यवसायको टार्गेट दिएका हुन्छन्। वार्षिक टार्गेटमा एउटा शाखालाई निश्चित परिमाणमा प्रिमियम संकलन गर्नुपर्ने, नयाँ थप्नुपर्ने तोकिदिँदा यस्ता समस्या उत्पन्न भएका हुन्।

बिमा कम्पनी सञ्चालकले सीईओ र उसले शाखा प्रबन्धक हुँदै अभिकर्तासम्म बिजनेस टार्गेट दिँदा सरेन्डर बढाएको बिमाविज्ञ डा. घिमिरेको बुझाइ छ। ‘यति व्यवसाय बढाउनैपर्छ भनेर शाखा प्रबन्धकलाई टार्गेट दिइएको हुन्छ। उसले पाउने वार्षिक टार्गेट पूरा गर्न आफ्ना सबै एजेन्टलाई वितरण गर्छ। त्यसपछि एजेन्टले सब–एजेन्टलाई सोहीअनुसार लक्ष्य दिन्छ। ढाँटछल वा जे गरेर हुन्छ, बीमितलाई पोलिसी बिक्री गर्न एजेन्ट लागिपर्छन्,’ बिमाविज्ञ डा. घिमिरे भन्छन्, ‘कतिपय अवस्थामा त बीमितको प्रिमियम एजेन्टले आफंै तिरिदिन्छन् र पछि कुनै पनि कुराबाट मिलाउँछन्।’

दीर्घकालीन बिमा योजनामा लागत र लाभबारे बिमालेख खरिद गर्नुअगावै स्पष्ट रूपमा नबुझ्ने बीमितलाई पछि प्रिमियम तिर्न समस्या हुन सक्छ। यसले पनि बिमा योजना सरेन्डर गर्नुपर्ने अवस्था आउँछ। ‘बीमितले चिनजानका आफन्त एजेन्टको कुरा टार्न नसकेर बिमालेख खरिद गरेका हुन्छन्। बिमा गराउनेमा करिब ५० प्रतिशतले मात्रै बिमा आवश्यकताका आधारमा खरिद गरेका हुन्छन्,’ बिमाविज्ञ डा. घिमिरे भन्छन्।

अहिले नयाँ व्यक्ति बिमाको दायरामा आउन सकेको देखिँदैन। एकै व्यक्तिलाई बिमा समर्पण गराउने र नयाँ बिमालेख खरिद गर्न लगाएर एजेन्टले कमिसन एवं प्रोत्साहन रकम कुम्ल्याउने काम मात्रै गरेको देखिन्छ।

तीन वर्षसम्म निरन्तरता दिएर र राम्रो बोनस दिने कम्पनीबाट समर्पण गर्दा एजेन्ट तथा कम्पनीलाई पनि राम्रै आम्दानी हुन्छ। त्यसैले बिमा सरेन्डर व्यवसायको रूपमा विकास भइरहेको छ। तर, सरेन्डरबाट बीमित भने जहिल्यै नोक्सानीमा हुन्छ।

‘सरेन्डरलाई इन्सेन्टिभ र बोनसको प्रश्रय’

अहिले सरेन्डर गर्दा बोनस राम्रो दिने कम्पनीमा फाइदा हुन्छ। यसले पनि सरेन्डर संख्या बढाउन मद्दत गरिरहेको छ। बोनस कम र प्रिमियम कम भएको ठाउँमा सरेन्डर गर्दा आफूले बुझाएको शुल्कभन्दा पनि थोरै रकम आउँछ। यस्तै, बिमा गराउने अभिकर्ताले पाउने कमिसन र कम्पनीले दिने प्रोत्साहनले पनि सरेन्डरको संख्या बढ्दो छ। अभिकर्ताले कानुनतः पाउने कमिसनसँगै कम्पनीले व्यवसाय ल्याएबापत दिने इन्सेन्टिभकै लागि जबर्जस्ती बिमा गराउने मात्रै नभएर पहिलो बिमाशुल्क आफैं तिर्ने गर्छन्।

प्राधिकरणको व्यवस्थाअनुसार अभिकर्ताले बिमालेख बिक्री गरेबापत पहिलो वर्ष २५ प्रतिशत, दोस्रो वर्ष २० प्रतिशत, तेस्रो वर्ष १५ प्रतिशत र चौथो वर्षदेखि बिमालेख व्यतीत अवधिसम्म ५ प्रतिशतका दरले प्रिमियमबाट कमिसन पाउँछन्। यद्यपि यस्तो कमिसन बिमालेखको समयावधिको आधारमा केही फरक पर्न सक्छ। जति धेरै अवधिको बिमा योजना हो, अभिकर्ताले पाउने वार्षिक कमिसन प्रतिशत पनि सोहीअनुसार तोकिएको छ।

व्यवसाय राम्रोसँग गरुन् भनेर कम्पनीले अभिकर्तालाई त्यसमा १८ प्रतिशतसम्म इन्सेन्टिभ दिन पाउने व्यवस्था छ। कम्पनीहरूले बिमा योजना बिक्री भएको वर्ष कमिसनसँगै प्रोत्साहनस्वरुप बीमितले बुझाएको प्रिमियमको २५ प्रतिशतसम्म दिने महालक्ष्मी लाइफका पूर्वसीईओ भट्टराई बताउँछन्।

‘कतिपय कम्पनीले केही अभिकर्तालाई १८ प्रतिशतको ठाउँमा सोभन्दा बढी दिएर कमिसन र इन्सेन्टिभ गरी ५० प्रतिशत हाराहारी दिने काम भइरहेको छ,’ भट्टराईले भन्छन्, ‘त्यसकारण पनि सरेन्डर गर्दा बीमितले जति शुल्क तिरेका छन्, त्योअनुसारको रकम प्राप्त गर्न सक्दैनन्। यस्तो अवस्थामा सरेन्डर हुँदा पनि फाइदा पुग्नु भनेको अभिकर्तालाई नै हो।’

अभिकर्ताले बीमितलाई योजनाबद्ध सरेन्डर गराएर त्यो रकमबाट पुनः अर्को सोही किसिमको बिमा गरेर आम्दानी प्राप्त गर्ने उनको भनाइ छ। अहिले नयाँ व्यक्ति बिमाको दायरामा आउन सकेको देखिँदैन। एकै व्यक्तिलाई बिमा समर्पण गराउने र नयाँ बिमालेख खरिद गर्न लगाएर एजेन्टले कमिसन एवं प्रोत्साहन रकम कुम्ल्याउने काम मात्रै गरेको देखिन्छ।

बिमा समर्पणको नकारात्मक प्रभाव

१. बीमित र बिमकलाई नोक्सानीः बिमा सरेन्डर गर्दा बीमितले पहिले गरेको लगानीको निश्चित हिस्सा गुमाउन सक्छन्, जसले गर्दा ग्राहकलाई आर्थिक घाटा हुन्छ। बिमा कम्पनीले पनि लामो समयका लागि प्रिमियम नआउँदा घाटा बेहोर्नुपर्छ। यसले बिमा कम्पनीमा वित्तीय दबाब सिर्जना हुन्छ।

२. बीमित बिमा लाभबाट विमुखः बिमा योजना दीर्घकालीन बचत र लगानीको माध्यम हो, जसले भविष्यको जोखिमलाई कभर गर्छ। तर, योजना बीचमै सरेन्डर गर्दा दीर्घकालीन बचतको लाभ लिन पाइँदैन। यसले ग्राहकको वित्तीय सुरक्षामा प्रत्यक्ष असर पार्छ।

३. बिमाप्रतिको घट्दो विश्वासः बिमा योजनामा सरेन्डर दर बढेसँगै समाजमा बिमा कम्पनीप्रति र बिमा गराउने प्रक्रियाप्रति पनि नकारात्मक धारणा फैलिन सक्छ। यसले भविष्यमा बिमा प्रणालीप्रतिको विश्वासमा ह्रास ल्याउँछ, जसले दीर्घकालीन वित्तीय योजनामा संलग्न हुन चाहनेलाई हतोत्साहित गर्ने बिमाविज्ञ रवीन्द्र घिमिरेको बुझाइ छ।

‘व्यक्तिले अब मलाई चाहिँदैन भनेर बिमाप्रति दिक्क भएर सरेन्डर गर्ने हो,’ घिमिरे भन्छन्, ‘यसले निम्त्याउन सक्ने जोखिम भनेको बिमा कम्पनीप्रति नकारात्मक धारणा हो। सरेन्डर गर्ने व्यक्ति दोस्रो पटक स्वैच्छाले बिमाको दायरामा आउँदैनन्।’

बिमा खरिद गरेर बीचमा प्रिमियम तिर्न छाड्नु भनेको बीमितलाई भोलि गएर आर्थिक भार थपिँदै जानु हो। यसले बिमा कम्पनीको व्यवसाय भोलिका दिनमा खुम्चिँदै जान्छ। बिमा सरेन्डर गर्दा पैसा धेरै काटेर आउने हुँदा बीमितलाई आर्थिक घाटा हुन्छ भने बिमा कम्पनीलाई व्यवसाय घट्दा नाफामा पनि ठूलो असर गरिरहेको हुन्छ।

नयाँ बिमा बढ्न नसक्दा बिमकको ध्यान बिमा जोगाउनमा केन्द्रित भएको देखिन्छ। तर, बिमा सरेन्डरको स्थिति हेर्दा बिमकहरू बिमा जोगाउन पूर्ण असफल भएको देखिन्छ। नियामक निकायले बिमा सरेन्डर रोक्न ठोस कदम चालेको देखिँदैन।

नियामकले के गर्ने?

यसअघि स्वास्थ्य बिमा र कोरोना बिमाको दाबी भुक्तानी विषयले पनि बिमाप्रतिको विश्वास गुम्दो छ। यसको नकारात्मक असरकै कारण अहिले नयाँ बिमा व्यवसाय फस्टाउन सकेको छैन। साथै, निर्जीवन बिमातर्फ बाढीले पु¥याएको क्षतिको दाबी समयमै भुक्तानी नहुनुको कारण पनि बिमाप्रतिको विश्वास गुमाउने अर्को कारक बनेको छ।

नयाँ बिमा बढ्न नसक्दा बिमकको ध्यान बिमा जोगाउनमा केन्द्रित भएको देखिन्छ। तर, बिमा सरेन्डरको स्थिति हेर्दा बिमकहरू बिमा जोगाउन पूर्ण असफल भएको देखिन्छ। नियामक निकायले बिमा सरेन्डर रोक्न ठोस कदम चालेको देखिँदैन। तर, बिमा कम्पनीले राख्ने सरेन्डरको तथ्यांक अवास्तविक भएकाले वास्तविक रूपमा बिमा सरेन्ड कम रहेको प्राधिकरण प्रवक्ता सुशीलदेव सुवेदी बताउँछन्।

‘नियमित प्रिमियम नतिरिएको बिमालेखलाई समेत खरिद गरेर यत्तिकै बसेको परिपक्व भएपछि बीमितले पाउनुपर्ने रकम पाउँछन्। त्यस्ता बिमालेखलाई हामी सरेन्डरकै तथ्यांकमा गणना गरिरहेका हुन्छौं। त्यसले पनि सरेन्डरको तथ्यांक बढी देखिएको हो,’ उनले भने।

बिमा गराएर त्यसको वार्षिक प्रिमियम नबुझाउँदा त्यस्ता बिमालेख ल्याप्समा जान्छन्। ल्याप्स भएको बिमालेख पुनः जरिमानासहित सबै बक्यौता बिमाशुल्क बुझाए पुनः निरन्तर हुन्छ। बिमा सरेन्डर र ल्याप्सको पुरानो तथ्यांक समेटिँदै आउँदा धेरै देखिएको सुवेदीको दाबी छ। यसलाई छुट्याएर सार्वजनिक गर्ने तयारी प्राधिकरणको छ। पछिल्लो समय बढेको सरेन्डरको प्रमुख कारक आर्थिक मन्दी भएकाले त्यसको उपचारका लागि प्राधिकरणले सचेतना कार्यक्रम सञ्चालन गर्ने योजना बनाएको छ।

‘समग्र अर्थतन्त्र नै मन्दीको अवस्थामा भएका बेला बीमितले खरिद गरेको बिमालेख सरेन्डर गरेर आफ्ना अन्य आवश्यकता पूरा गरिरहेका छन् भने नियमित प्रिमियम तिर्न नसक्दा सरेन्डर संख्या बढेको देखिएको हो,’ सुवेदी भन्छन्, ‘हामीले बिमा सचेतना कार्यक्रममा बिमा समर्पणको विषय पनि समेटिरहेका छौं। विस्तारै मानिसले बुझ्दै गएपछि समर्पण संख्या घट्ने अपेक्षा छ।’

विगत वर्षदेखि नै अर्बौं रुपैयाँ हाराहारी हुने सरेन्डरले बिमाप्रतिको धारणालाई बदल्दै गएको छ। यसप्रति प्राधिकरणको समेत ध्यानाकर्षण भएको सुवेदीको भनाइ छ। ‘सरेन्डरको केस यति धेरै छन्। यसलाई प्राधिकरणले घटाउने उपायबारे सोच्नुपर्ने बेला आएको छ।’

किन यति धेरैले सरेन्डर गरिरहेका छन्, यसलाई कम गर्न कस्तो कुरामा ध्यान दिन आवश्यक छ, कम्पनीहरू र सरोकारवाला पक्षसँग छलफल गरेर आवश्यक नीति ल्याउनेबारे प्राधिकरणले सोचिरहेको उनको दाबी छ। ‘विगतमा बिमा किन गर्ने भन्नेमा बढी ध्यान गएको थियो। सोहीअनुसार सचेतना कार्यक्रम चले । अब सरेन्डर पनि मुख्य विषयको रूपमा आएकाले त्यसमा ध्यान दिन जरुरी भइसकेको छ’, उनले भने।

बीमितले स्वैच्छिक बिमा समर्पण गर्ने र बीमितले निर्धारित समयमा बिमाशुल्क नबुझाउँदा बिमा योजनै रद्ध भएर पोलिसी ल्याप्स भएका तथ्यांक बर्सेनि बढ्दो छ। व्यतीत बिमालाई कम्पनीले बीमितसँग समन्वय गरेर पुनः सक्रिय गराउने सम्भावना रहन्छ।

समाधानका उपाय

१. प्रभावकारी नियमावली कार्यान्वयन

बिमा नियमन निकायले प्रभावकारी नियमावली बनाएर एजेन्टको कमिसन संरचनामा पारदर्शिता ल्याउन सक्नुपर्छ। साथै, बिमा गराउँदा ग्राहकलाई स्पष्ट जानकारी दिइनुपर्छ, यसले गर्दा उनीहरू आफूसँग मेल खाने योजना मात्र छान्न सकून्।

२. वित्तीय साक्षरतामा ध्यान

वित्तीय साक्षरता अभावका कारण धेरैजसो बीमितले दीर्घकालीन योजना सही रूपमा बुझ्न सक्दैनन्। त्यसैले वित्तीय साक्षरता बढाउन बिमा कम्पनीले तालिम र जनचेतना कार्यक्रम चलाउनुपर्छ। यसले ग्राहकलाई सही निर्णय गर्न र योजना बीचमै छाड्नबाट बचाउन सघाउँछ।

३. आर्थिक क्षमतामा आधारित योजनाको विकास

ग्राहकको आर्थिक स्थिति र नियमित आम्दानीलाई ध्यानमा राखेर बिमा कम्पनीले लचिलो योजना ल्याउन सक्नुपर्छ। यसबाट ग्राहकले आर्थिक क्षमताअनुसार योजना छनोट गर्न सक्छन्।

४. एजेन्टको आचारसंहिता निर्माण

एजेन्टका लागि स्पष्ट आचारसंहिता निर्माण जरुरी छ। यसले गर्दा उनीहरूले कमिसनको लोभमा ग्राहकलाई गलत योजना बेच्न पाउँदैनन्। ग्राहकलाई आवश्यक सचेतना दिन र बिमा जोखिमबारे जानकारी गराउन प्रोत्साहन मिल्छ।