आर्थिक व्यवस्थापन (इकोनोमिक म्यानेजमेन्ट) विकास साहित्य, अर्थशास्त्र र सामान्य चलनचल्तीमा पनि बाक्लै प्रचलित शब्दावली हो। तर, यसको परिभाषाले यसले प्राज्ञिक अनुशासनगत स्वीकार्यता कम पाएकोजस्तो देखिन्छ। अर्थशास्त्र र व्यवस्थापनका प्रतिस्पर्धी व्याख्यानले समन्वयात्मक अर्थ दिने शब्द संयोजनभन्दा आफ्नै विशिष्ठीकृत अवधारणाको बढी प्रयोग गर्ने अभिष्ट अक्सर यसको कारण भएको देखिन्छ। कोलिन्स शब्दकोषका अनुसार ‘आर्थिक व्यवस्थापन भनेको समुदाय, व्यावसायिक उद्यम आदिको स्रोत (रिसोर्सेस), वित्त (फाइनान्सेस), आय र व्ययको व्यवस्थापन हो।’ विश्व बैंकले आर्थिक व्यवस्थापन क्लस्टरमा मुलुकहरूले अवलम्बन गर्ने समष्टिगत आर्थिक व्यवस्थापन (म्याक्रोइकोनोमिक म्यानेजमेण्ट) वित्त नीति (फिस्कल पोलिसी र ऋण नीति (डेब्ट पोलिसी) समावेश गरेको छ।

इनसाइक्लोपिडिया आफ अर्गनाइजेसनल नलेज, एडमिनिष्टे«सन एण्ड टेक्नोलोजी (२०२१)ले आर्थिक व्यवस्थापनलाई ‘न्यूनतम लागतमा बजेटका उद्देश्यहरू हासिल गर्नु हो’ भनेको छ। कुनै लक्षित (आर्थिक) गतिविधि सम्पन्न हुँदा लागतभन्दा बढी राजश्व आय हुने यो व्यवस्थापनको सिद्धान्त सामान्य तह (सरकार, समुदाय वा संगठन), खास बस्तु उत्पादन गर्ने विभाग वा सेवाजन्य उत्पादन गर्ने इकाइ सबैमा लागू हुन्छ। ‘व्यवस्थापन’ एउटै शब्दका पनि हजारौं किसिमका परिभाषा छन्। मेरियम वेब्ष्टर शब्दकोषले व्यवस्थापनलाई ‘१. प्रबन्ध गर्ने कार्य वा कलाः कुनै इकाईको परिचालन वा सुपरीवेक्षण (जस्तै व्यवसाय), २. लक्ष्य प्राप्तिका लागि साधनको न्यायपूर्ण प्रयोग र, ३. उद्यम व्यवस्थापन वा सञ्चालन गर्नेहरूको सामूहिक निकाय’का रूपना अथ्र्याएको छ।

पछिल्लो समय खासगरी प्रकृतिक एवम् मानव स्रोतको उपलब्धता र विकासका सहज सम्भावना भएका मुलक वा अर्थतन्त्रहरू पनि किन अपेक्षित आर्थिक प्रगति गर्न र समृद्धि हासिल गर्न असफल (‘रिसोर्स कर्स’को शिकार) भए अथवा किन कुनै मुलुक सम्भावना हुँदाहँुदै पनि उद्योगहरूको विविधीकरण गर्न असफल (डच डिजिजको सिकार) भए भन्ने कारणहरूको खोजी भएको छ। यीनै कारणहरूको तृणमूल तहमा विश्लेषण गर्ने वौद्धिक कसरतसँगै यो ‘आर्थिक व्यवस्थापन’को अवधारणा क्रमशः सार्वजनिक नीति बहस र विकास अर्थशास्त्रको मूलधारमा आएको छ।

‘रिसोर्स कर्स’ अथवा स्रोत वा संशाधन अभिशाप त्यस्तो विडम्बनापूर्ण अवस्थालाई जनाउँछ जहाँ बहुमूल्य प्राकृतिक स्रोतका धनी भएर पनि ती देशहरू पनि आर्थिक रूपमा प्रगति गर्न अक्षम भएका छन् । ती देशको अधिकतम पूँजी र श्रमशक्ति सीमित उद्योगमा मात्र केन्द्रित हुने र लगानी विविधीकरण गर्न असफल हुने निरन्रतरको नियतिले लामो कालखण्डसम्म आर्थिक प्रदर्शनीमा सुधार हुन सम्भव भएको छैन। (‘रिसोर्स कर्स’को मौलिक अवधारणाका लागिः रिचर्ड अटीको पुस्तक ‘सस्टेनिङ डेभेलपमेण्ट इन मिनरल इकोनोमिजः दी रिसोर्स कर्स थेसिस’–१९९३)।

कानुन उद्गम कर्मचारीको डेस्क होइन सत्तारुढ दलका जनमतद्वारा अनुमोदित घोषणापत्र र नीति दस्तावेज हुन् भन्ने चेत विधि निर्माणमा प्रयुक्त भएको छैन। कतिपय प्रत्यक्ष व्यावसायिक स्वार्थ बाझिने पात्र नै संसद् सदस्य बन्ने र आप्mनो स्वार्थ अनुकूलका कानुन बनाउने प्रयास गर्ने घटना पनि बाक्लै हुने गरेका छन्।

हिरा खानी भएका कङ्गो र अङ्गोला, जलस्रोतको धनी नेपाल र प्रचुर तेल खानी भएको भेनेजुयला अािद मुलुकहरूको अविकासको एकल प्रमुख कारण आर्थिक व्यवस्थापनको अभाव हो भाष्यमा विकास अर्थशास्त्रीहरूको मतैक्य देखिँदै गएको छ। यो आलेखले ‘आर्थिक व्यवस्थापन’को अमूर्त प्राज्ञिक प्रकृतिको सैद्धान्तिक–पारिभाषिक जङ्गलमा रुमल्याउने भन्दा पनि नेपालले व्यहोरिरहेका आर्थिक व्यवस्थापन वा आर्थिक सुशासनमा देखिएका चुनौतीका आयामलाई निवन्धात्मक शैलीमा पस्कने कोशिस गरेको छ। राष्ट्रका रूपमा नेपालले गर्नुपर्ने आर्थिक व्यवस्थापनको मूल सारको सेरोफेरोमा यो लेख रहनेछ। देशका वर्तमान आर्थिक सूचकहरूः पर्याप्त विदेशी मुद्रा सञ्चिती, बैंकिङ प्रणालीमा पर्याप्त लगानीयोग्य तरलता, प्राकृतिक स्रोतको प्रचुरता र छिमेकमै विश्वकै ठूला उपभोक्ता बजार उपलब्ध हुँदा पनि अर्थतन्त्र भने निरन्तर न्युन वृद्धिको चपेटामा र अक्सर मन्दीको धरापमा परिहरनुको प्रकाशमा आर्थिक व्यवस्थापनका अवयवहरूलाई सोलोडोलो पर्गेल्नु जरुरी छ। वित्त व्यस्थापन, मौद्रिक व्यस्थापन, सार्वजनिक वित्त व्यवस्थापन, निजी एवं सार्वजनिक दुवै क्षेत्रको लागत–लाभ र आर्थिक प्रशासनको संस्थागत प्रभावकारिताको समग्र स्वरूप यी साझा अवयवमा समाहित वा सम्बन्धित छन्।

१. आर्थिक व्यवस्थापनको वैचारिक/दार्शनकि आधार

सत्ताको स्रोत राजनीति र राजनीतिको स्रोत कुनै विचारधारा हो। सत्तासिन शक्ति कुन अर्थराजनीतिक दार्शनमाथि विश्वास राख्छ, त्यसले अपनाउने आर्थिक नीतिहरू सोही अनुरूपका हुन्छन्। चरम दक्षिणपन्थी, उदार अधिनायकवादी, विविध रङका समाजवादी वा चरम साम्यवादी वैचारिक धारमध्ये कुन झुकावको सरकार सत्तामा छ, त्यसले सञ्चालन गर्ने अर्थतन्त्रको शैलीमा देखिने भिन्नताहरू हुन्छन्। ‘गैर वैचारिक आधारमा संगठित भएको’ दावी गर्ने राजनीतिक शक्तिको पनि त्यो आफैंमा एउटा वैचारिक आधार हो।

अहिले आर्थिक रूपमा विश्व आपूर्ति सञ्जाल वा उत्पादनको अन्तर्देशीय ‘एसेम्ब्ली लाइनिङ’का कारण अथृतन्त्रहरूको अन्तरसम्बन्ध र अन्तर्निभरता बढेका कारण त्यस्तो वैचारिक विशिष्ठताको सीमा धेरै हदसम्म मेटिँदै गएको छ। तर पनि मुख्यतः उत्पादन–वितरणका साधनहरूको स्वामित्वको अवस्था एवम् तिनको स्वमित्व, आर्थिक राष्ट्रवाद र सम्पत्ति अधिकारको सुनिश्चितता जस्ता आर्थिक व्यवस्थापनका मूल आधारहरूलाई राज्य सञ्चालकहरूको वैचारिक अभिमुखीकरणले ठूलो प्रभाव पारेको छ। उत्तर कोरिया, भेनेज्वेएला, चीन, रुस, भियतनाम, नर्वे–स्वीडेन–डेनमार्क, युरोप–अमेरिका–अष्ट्रेलिया र भारत आदि मुलुककले अपनाएका आर्थिक व्यवस्थापनका फरकपनमा यी वैचारिक विविधता प्रष्टै प्रकट भएका छन्।

नेपालको संविधानले बनाएको सार्वजनिक–निजी–सहकारीको तीन खम्बे अर्थतीति र मुलुकलाई समाजवाद उन्मुख गराउने उद्देश्य असल वा खराब जे भए पनि मुलुकको अर्थतन्त्रको स्वरूप निर्धारण, सञ्चालन र आर्थिक व्यवस्थापनका परिभाषित आधारहरू हुन्। यसलाई अक्सर मिश्रित अर्थतन्त्र भन्ने गरिएको छ। तर यस्तो मिश्रण असाध्यै बेमेल र विरोधाभाषपूर्ण भएकाले प्रष्टताभन्दा अन्योल थप्ने कार्य बढी भएको छ। निजी क्षेत्रको पनि एउटा सानो अवयवका रूपमा परिभाषित र व्यवहार गरिनु पर्ने सहकारीलाई तीनमध्ये एउटा बराबर हैसियतको खम्बा मनिदिँदा मुलुककै आर्थिक व्यवस्थापन चुनौतीपूर्ण बन्दै गएको परिदृश्य थप उजागर बन्दै गएका छन्।

राज्य आफैं औद्योगिक उत्पादनमा संलग्न, बजार प्रतिस्पर्धी र मूल्य विकृतिकारक (प्राइस डिष्टोर्सनिष्ट) हुने कि नहुने भन्ने प्रष्ट बाटो नेपाल राज्यको संविधानले दिएको आर्थिक खाका (इकोनोमिक फ्रेमवर्क)ले पहिल्याउन सकेको छैन। यस्तो अन्योल र दिशाहीनता संविधानमै अन्तर्निहित हुनुको कारण पनि खासगरी संविधान लेखनका बेलाको बामपन्थी र मध्यमार्गी समाजवादी वैचारिक धारका शक्तिहरूबीचको शक्ति बाँटफाँटको परिणति हो। फरक वैचारिक धारको शक्तिहरू समीकरण बनाएर राज्य सत्तामा पुग्ने क्रम लगातार चलिरहेकाले त्यसलाई प्रष्ट पारेर लैजाने कसरत पनि भएको छैन। त्यस्तै, राज्य प्रणाली संघीय अपनाउने तर संस्थागत संरचना र राज्य सञ्चालन चाहिँ एकात्मक राज्यको केन्द्रिकृत शैलीमा गर्ने अभिष्ठ र अभ्यास पनि मुलुकको आर्थिक व्यवस्थापनको सहजै नदेखिने तर बलशाली चुनैतीका रूपमा खडा भएको छ।

नेपालमा प्रारम्भ भइसकेका व्यवसायको असफलता दर ९० प्रतिशतसम्म छ। यसको पहिलो कारण आर्थिक व्यवस्थापनको अक्षमता, दोस्रो बजारीकरणको महत्वको बेवास्ता र तेस्रो उत्पादनको गुणस्तर रहने गरेको अध्ययनले देखाएका छन्।

२. स्रोत/संशाधन व्यवस्थापन

जुनसुकै वैचारिक आधारमा संगठित राज्य र गठित सरकार भएपनि आर्थिक विकासका लागि स्रोत वा संसाधन विकास जुटाउनु (रिसोर्स म्यनेजमेण्ट) अपवादरहित पूर्वशर्त हो। पूर्वाधारदेखि सामाजिक विकास र कल्पित समृद्धि एवम् आर्थिक न्याय प्रदायका लागि आर्थिक स्रोत मुख्य हो। आर्थिक स्रोत व्यवस्थापन, अथवा पैसा कहाँबाट र कति आउँछ भन्ने नै समग्र आर्थिक व्यवस्थापनको सबभन्दा महत्वपूर्ण पाटो हो।

उदाहरणका लागि दिगो विकासका १७ वटा लक्ष्य (एसडीजी) हासिल गर्नुलाई नेपालले आर्थ सामाजिक विकासको एक कोशेढुङ्गा मानेको छ। यसमा विकासका सबै आयाम समेटिकाले ती हासिल हुन सके मुलुकको मुहार निश्चय नै फेरिएला। तर त्यसका लागि पर्याप्त आर्थिक स्रोत जुट्ने कुनै सम्भावना छैन। कानुन उद्गम कर्मचारीको डेस्क होइन सत्तारुढ दलका जनमतद्वारा अनुमोदित घोषणापत्र र नीति दस्तावेज हुन् भन्ने चेत विधि निर्माणमा प्रयुक्त भएको छैन। कतिपय प्रत्यक्ष व्यावसायिक स्वार्थ बाझिने पात्र नै संसद् सदस्य बन्ने र आप्mनो स्वार्थ अनुकुलका कानून बनाउने प्रयास गर्ने घटना पनि बाक्लै हुने गरेका छन्।

राष्ट्रिय योजना आयोगले प्रकाशित गरेको ‘एसडीजी’को ‘नेपाल्स भोलुन्टरी नेशनल रिभ्यु रिपोर्ट २०२४’ ले भनेको छ, ‘सोह्रौं राष्ट्रिय विकास योजना (२०८१–८५)ले ‘सुशासन, सामाजिक न्याय र समृद्धि’ को राष्ट्रिय आकांक्षा पूरा गर्ने परिकल्पना गरेको छ। सो योजना राष्ट्रिय विकास लक्ष्यहरू पूरा गर्न एसडीजीहरूको कार्यान्वयनलाई तीव्रता दिनेतर्फ केन्द्रित छ। नेपालले सन् २०२६ मा अतिकम विकसित देशबाट स्तरोन्नति हुँदा व्यापार, आर्थिक सहायता र लगानीमा ठूलो प्रभाव पार्नेछ। सन् २०३० एजेन्डाका लक्ष्य प्राप्त गर्न, सन् २०२४–३०को अवधिको लागि १६३ अर्ब अमेरिकी डलरको कुल लगानी आवश्यक छ, जुन प्रतिवर्ष २३ अर्ब डलरभन्दा बढी हो। नेपालले एसडीजीलागि आर्थिक स्रोत सुनिश्चित गर्न, क्षमता अभिवृद्धि, तथ्याङ्क सङ्कलन र विश्लेषणमा सुधार, प्रविधि हस्तान्तरण र सहयोग निर्माण गर्न अन्तर्राष्ट्रिय सहयोग, साझेदारी र सहयोग खोजेको छ’ (पृ ६३)।

नेपालको वार्षिक बजेट परिचालन क्षमता मुस्किलले वार्षिक १० अर्ब डलर पुगेको छ। चालु खर्चका अतिरिक्त २३ अर्ब डलरको स्रोत हरेक वर्ष जुटाउने व्यावहारिक योजना र राजनीतिक इच्छाशक्तिको अभाव सर्वत्र प्रष्ट छ। यस्तो स्रोत जुटाउने सम्भावना पनि तबमात्र बढ्छ, जब प्रभावकारी आर्थिक व्यवस्थापनमा मुलुकले अब्बल साख आर्जन गरेको हुन्छ। एसडीजीकै कुरा गर्दा पनि नेपालले उपलब्ध आर्थिक स्रोतबाट यी लक्ष्यमध्ये भौतिक पूर्वाधारमा ६० प्रतिशत र सामाजिक विकासमा ३० प्रतिशत खर्च गरिरहेको छ। अन्य क्षेत्र स्रोत अभावकै कारण विकासको प्राथमिकतामा परेका छैनन्।

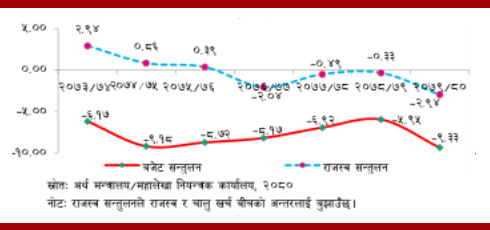

आर्थिक स्रोत जुटाउने सबभन्दा महत्वपूर्ण स्रोत राजश्व नै हो। यसको असुली क्रमशः घट्दो क्रममा छ। पाँच वर्षअघि कुल गार्हस्थ्य उत्पादनको एक चौथाईसम्म पुगेको राजश्व असुलीको दर घटेर अहिले १७ प्रतिशतमा ओर्लेको छ। वार्षिक लक्ष्यको ७५–८० प्रतिशत पनि राजश्व उठ्ती हुन छोडेको छ। यसमा अर्थतन्त्र र उपभोगको तीव्र गतिमा रूपान्तरित चरित्र र त्यसअनुरूप राज्यको सम्बोधन रणनीतिको अभाव मुख्य कारण छन्। यो विशिष्ठ विश्लेषणको विषय छ। उठेको राजश्व चालु खर्च गर्न पनि अपर्याप्त हुनुले विकासका लागि स्रोत व्यवस्थापन थप चुनौतीपूर्ण भएको छ।

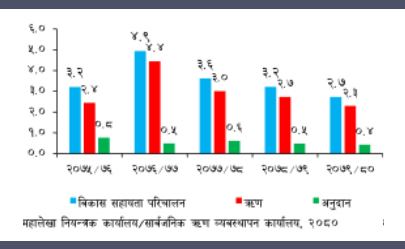

अन्य आर्थिक स्रोतहरूमा वैदेशिक अनुदान, वैदेशिक ऋण र वैदेशिक लगानी मुख्य मानिन्छन्। तर नेपालको हकमा यी तीनवटै प्रकृतिका रकमको आप्रवाह असाध्यै कमजोर छ। वैदेशिक अनुदान कुल गार्हस्थ्य उत्पादन (कुगाउ) को शून्य दशमलब ४ प्रतिशत र ऋण सहायता २ दशमलव ७ प्रतिशत मात्र छ। विदेशी लगानी लामो समयदेखि कुगाउको २ प्रतिशतबाट माथि उक्लन सकेको छैन।

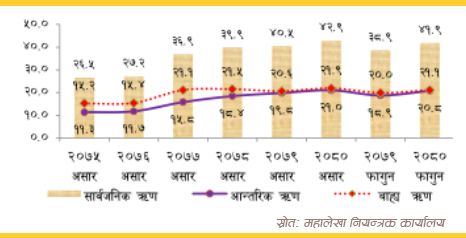

स्रोतको अभाव पूर्तिका लागि राज्यले सार्वजनिक ऋण उठाउने गर्छ। त्यसको गति अहिले बढेको छ। सार्वजनिक ऋण अहिले कुगाउको ४३ प्रतिशत कटेको छ, जसमा आन्तरिक र बाह्य ऋणको हिस्सा लगभग बराबर (१३–१३ खर्ब रूपैयाँ) छ। तर, आन्तरिक ऋणको अनुपात बढ्ने क्रममा छ। निजी क्षेत्रको लगानी दर राष्ट्रिय आयको करिब ७ प्रतिशत मात्र छ। लगानी वातावरणको प्रश्न पनि राज्यको आर्थिक व्यवस्थापनले नजिी लगानीकर्तालाई दिलाउने आत्मविश्वस सापेक्ष हुन्छ।

सारमा, नेपालको आर्थिक स्रोत व्यवस्थापन गर्ने क्षमता दयनीय भएको छ। आर्थिक स्रोत पर्याप्त हुने हो भने मानव स्रोत, सीप र प्रविधि स्वतः प्राप्त गर्न सकिन्छ। खनिज, जलस्रोत, बन आदि प्राकृतिक स्रोतको सदुपयोग गर्न पनि आर्थिक स्रोतकै पहिले व्यवस्था हुनुपर्छ।

नेपालको वार्षिक बजेट परिचालन क्षमता मुस्किलले वार्षिक १० अर्ब डलर पुगेको छ। चालू खर्चका अतिरिक्त २३ अर्ब डलरको स्रोत हरेक वर्ष जुटाउने व्यावहारिक योजना र राजनीतिक इच्छाशक्तिको अभाव सर्वत्र प्रष्ट छ। यस्तो स्रोत जुटाउने सम्भावना पनि तबमात्र बढ्छ, जब प्रभावकारी आर्थिक व्यवस्थापनमा मुलुकले अब्बल साख आर्जन गरेको हुन्छ।

३. बजेट निर्माण र बजेट कार्यन्वयन

नेपालको संविधानले सङ्घीय, प्रादेशिक र स्थानीयसहित तीनै तहका सरकारहरूलाई ‘आफ्नै’ बजेट तर्जुमा गर्ने अधिकार दिएको छ। संघीय बजेट निर्माण अत्यन्त कर्मकाण्डी र परम्परागत छ। स्रोत सुनिश्चिचता, योजनाहरूको ‘डिपीआर’ र लगानी–प्रतिफल लेखाजोखा नगरिएका क्षेत्रहरूमा जाथभावी र राजनीतिक हस्तक्षेपका आधारमा बजेट विनियोजन गर्ने अभ्यास संस्थागत भइसकेको छ। ‘कनिका छर्ने’ शैली बजेटको मुख्य चरित्र भएको छ।

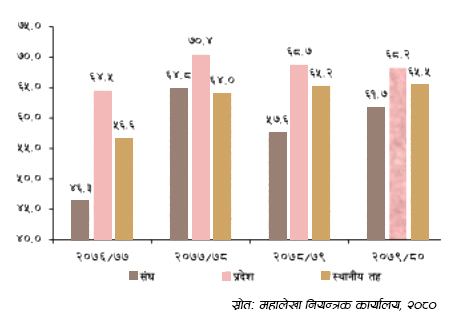

कुल गार्हस्थ्य उत्पादनको प्रतिशतमा बजेट र राजश्व

अहिले प्रादेशिक र स्थानीय तहको सार्वजनिक वित्त व्यवस्थापनमा सबैभन्दा ठूलो चुनौती बजेट निर्माणमा पोख्त मानव स्रोत उपलब्धतामा देखिएको छ। योजना निर्माण, तिनको प्राथमिकीकरण, त्यसअनुरूपको बजेट लेखन, सार्वजनिक खरिद, योजना कार्यान्वयन, खर्च प्रभावकारिता र खर्च अनुगमनसम्मका लागि प्रदेशस्तरमै पनि विषयगत र क्षेत्रगत दक्षता भएका जनशक्ति पाउन र उनीहरूलाई टिकाइराख्न मुस्किल परिरहेको छ। साथमा अनुदान, राजश्व र अन्य आर्थिक स्रोतको बाँडफाँटका सूत्रको पुनरवलोकन र सबै तहमा सार्वजनिक वित्त व्यवस्थापनको क्षमता वृद्धि अपरिहार्य देखिएको छ। संघमा बजेट निर्माणमा व्याप्त तदर्थबाद प्रदेश र स्थानीय तहमा पनि सरेको छ। आर्थिक व्यवस्थापनामा बजेट निर्माणको तदर्थवाद जटिलतम संस्थागत चुनौती हो।

सार्वजनिक ऋणको प्रवृत्ति (कुगाउको प्रतिशत

४. विनियोजन प्रभावकारिता र प्रतिफल

बजेट निर्माणका क्रममा स्रोतको पर्याप्तता र रकमको जथाभावी विनियोजन हुनु समस्याको एउटा पाटो हो भने मुस्किलले जुटाएको स्रोत बजेटमा विनियोजन गरिसकेपछि पनि त्यसको प्रभावकारी कार्यान्वयन नहुनु नेपालको आर्थिक व्यवस्थापनको चुनौतीको अर्को पाटो रहेको छ। अहिले देखिएका आर्थिक व्यस्थापनका मुख्य तीनवटा चुनौती- राजस्वको घट्दो स्रोत, बढ्दो सार्वजनिक ऋण र वित्तीय संघीयतालाई बेवास्ता गरेर योजना तथा बजेट बनाउने रुग्ण अभ्यास बदल्न नसकेका कारण बजेट कार्यान्वयनमा लैजाने शैलीमा सुधार हुन नसकेको हो।

प्राविधिक पक्षमा, परियोजनाहरूको तयारी अवस्था (प्रोजेक्ट रेडिनेस) परियोजना बैंक र योजना प्राथमिकीरकणलाई बजेट विनियोजनको आधार बनाउने नगरिएका कारण योजना कार्यन्वयन अत्यन्तै फितलो भएको छ। समय र लागत कयौं गुणा बढ्ने गरेको छ। योजना व्यवस्थापनमा व्यवासयिकता विल्कुलै नहुनु सार्वजनिक विकास निर्माणको दीर्घरोग भएको छ। यसका अतिरिक्त अनेकौ कारणले समयमा बजेट निकासा नहुने र समयमा ठेक्का नलाग्ने÷नलगाउने बजेट विनियोजन र परिचालन प्रभावकारी हुन सकेको छैन। यसबाट आउने प्रतिफल यिनै कारणहरूले गर्दा अपेक्षा वा लक्ष्यभन्दा कम हुने गरेको छ।

५. पुँजीगत खर्च र स्रोत प्रशोचन क्षमता

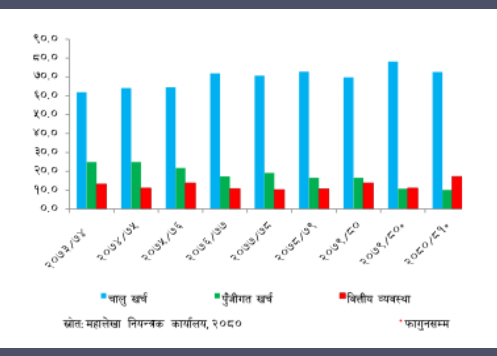

नेपालको आर्थिक व्यवस्थापनको प्रमुख समस्या भनेको विकासका लागि पर्याप्त वित्तीय स्रोतको अभाव त हो नै। तर उपलब्ध वा विनियोजित पूँजीगत बजेट खर्च गर्न नसक्ने नेपालको वित्तीय प्रशासनको असक्षमता पनि उत्तिकै प्रमुख समस्या हो। वित्तीय स्रोतहरूको कमजोर प्रशोचन क्षमतामा सुधार अबको संरचनागत सुधारको एउटा प्रमुख अवयव हुनु आवश्यक छ। किनभने यो समस्या तीनै तहका सरकारमा व्याप्त छ।

संघीय खर्च

अहिले प्रादेशिक र स्थानीय तहको सार्वजनिक वित्त व्यवस्थापनमा सबैभन्दा ठूलो चुनौती बजेट निर्माणमा पोख्त मानव स्रोत उपलब्धतामा देखिएको छ। योजना निर्माण, तिनको प्राथमिकीकरण, त्यसअनुरूपको बजेट लेखन, सार्वजनिक खरिद, योजना कार्यान्वयन, खर्च प्रभावकारिता र खर्च अनुगमनसम्मका लागि प्रदेशस्तरमै पनि विषयगत र क्षेत्रगत दक्षता भएका जनशक्ति पाउन र उनीहरूलाई टिकाइराख्न मुस्किल परिरहेको छ।

पुँजीगत बजेट विनियोजन र पूँजीगत खर्चको अवस्था (विनियोजनको प्रतिशत)

वर्षभरि विकास निर्माण कार्याहरू समानरूपमा नगर्ने र आर्थिक वर्षको अन्त्यतिर प्रायः सबै रकम खर्च गर्ने प्रवृत्ति छ। सबै तहमा सार्वजनिक खरिद एउटा जटिल प्रक्रिया बनेर रहेको छ। सार्वजनिक खरिद ऐन, २०६३ एक दर्जन पटक संशोधन भइसकेको छ। त्यसले संघीय सरकारकै खरिदलाई प्रभावकारी बनाएको छैन। त्यसैलाई प्रदेश र स्थानीय तहमा पनि लाद्ने जुन जवर्जस्ती भइरहेको छ त्यसले संघीय मर्म अनुरूपको सार्वजनिक खरिद व्यवस्थापन हुन सक्ने अवस्था छैन।

वित्तीय स्रोत प्रशोचन क्षमता सार्वजकि क्षेत्रको मात्रै कमजोर भएको होइन। बैंकिङ प्रणालीमा लगानीयोग्य रकम थुप्रिने, निजी क्षेत्रले त्यसलाई सदुपयोग गरेर देशलाई औद्योगिकीकरणतर्पm अग्रसर गराउने प्रयास नै नगरेको दृष्टान्तले यस्तो प्रशोचन क्षमता निजी क्षेत्रको पनि उल्लेख्य मात्रामा कम हुँदै गएको देखाउँछ।

६. आर्थिक सुशासन र पारदर्शिता

ट्रान्सपरेन्सी इन्टरनेशनलको सन् २०२३ को भ्रष्टाचार अवधारणा सूचकांकमा संसारका १८० देशमध्ये १०८ औं स्थानमा परेको छ। यसले सय अङ्क (अति भ्रष्ट)को मापनमा ३५ अंक पाएको छ। नेपाल यो महत्वपूर्ण सूचकांकमा कुनै बेला ९० औं स्थानसम्म उक्लेको थियो। संघीय र प्रादेशिक सरकार तहमा हुने ठूला नीतिगत भ्रष्टाचार खुलेआम ठूलो रकम लेनदेनका घटनादेखि कर्मचारीहरूले ‘काम’ गरिदिएबापत घुसको व्यापकता यो सूचकांकमा प्रतिविम्बित छ। यसको प्रतिकूल असर वैदेशिक सहायतादेखि वैदेशिक लगानीसम्म पर्छ। सार्वजनिक पदधारकहरूको स्वार्थको द्वन्द्व र ठूला भ्रष्टाचारहरूमा राजनीतिक संरक्षणका कारण आर्थिक सुशासन र पारदर्शिता कमजोर भएको छ।

यसका अतिरिक्त, अख्तियार दुरूपयोग अनुसन्धान आयोगको तेइसौ प्रतिवेदन–२०७९÷७८ ले स्थानीय तहको भ्रष्टाचारका नौवटा प्रवृत्ति औंल्याएको थियो। (पृष्ठ २०३ को विवरणको संक्षेप)— १. विकास–निर्माणअन्तर्गत योजना निर्माण, खरिद प्रक्रिया, आर्थिक प्रतिवेदन तयारी र भुक्तानीसम्ममा स्वार्थको द्वन्द्व देखिने गरी भ्रष्टाचार गर्ने, २. जनतालाई आवश्यक कागजात बनाइदिने र अन्य सेवा प्रवाहमा घूस लिने, ३. एउटै कामलाई दोहोरो गराएर रकम असुल गर्ने, ४. तोकिएको कामै नगरी नक्कली भरपाई र किर्ते कागज बनाई सरकारी रकम लिने, ५. नियम–कानुनविपरीत रकम विनियोजन गरी हिनामिना गर्ने, ६. उपभोक्ता समिति आदिबाट हुने काममा मापदण्ड पूरा नगरी डोर हाजिरी गराई रकम भुक्तानी लिने, ७. शिक्षामा गर्नुपर्ने पाठ्यपुस्तक आदिको व्यवस्था नगरी रकम हिनामिना गर्ने र शिक्षकको तलब एवं निवृत्तिभरणसमेत हिनामिना गरिदिने, ८. सरकारी रकम बैंकको निजी खातामा राखी हिनामिना गर्ने, र ९. सरकारी भवनलगायतका निर्माण कार्यसमेत उपभोक्ता समिति मार्फत गराउने । यी मूल प्रवृत्तिहरूमा पछिल्ला वर्षहरूमा कुनै उल्लेख्य सुधार देखिएको छैन।

त्यस्तै, महालेखा परीक्षकको साठीऔं वार्षिक प्रतिवेदन–२०८० ले पनि स्थानीय तहमा ४५ अर्ब भन्दा बढी एवं प्रादेशिक तहमा साढे ८ अर्ब रुपैयाँ बराबरको बेरुजु बक्यौता देखाएको छ । यी प्रतिवेदनहरूले औंल्याएका यथार्थहरूले मुलुकको आर्थिक व्यवस्थापनको जोखिमपूर्ण पक्षलाई उजागर गर्छन्।

७. विधि/नीति व्यवस्थापन

समयसापेक्ष विधि निर्माण, तिनको कार्यान्वयन र अनुगमन प्रभावकारी आर्थिक व्यवस्थापनको महत्वपूर्ण पक्ष हो। संघीय एवम् प्रादेशिक संसदहरूको विधि निर्माणको तदारुकता र सम्बन्धित मन्त्रालयहरूले तिनको कार्यान्वयनका लागि बनाउने विनियमहरू यो पद्दति र प्रक्रियाका पाटाहरू हुन्। स्थानीय तहहरूले पनि आफ्नो क्षेत्राधिकारका कानुन बनाउन सक्छन्। तर, नेपालका हकमा यो विधि निर्काणको चक्र पनि प्रभावकारी भएको छैन। अहिले पनि आर्थिक क्षेत्र र विकाससम्बद्ध दुई दर्जन विधेयक संघीय संसदमा थन्किएर बसेका छन्। राजनीतिक दलहरूले आफ्ना विधायकलाई कानुन निर्माणको प्रभावकारी भूमिकामा उभ्याउन तालिम र अभिमुखीकरण गर्ने परम्परा सुरु भएको छैन। कानुन उद्गम कर्मचारीको डेस्क होइन सत्तारुढ दलका जनमतद्वारा अनुमोदित घोषणापत्र र नीति दस्तावेज हुन् भन्ने चेत विधि निर्माणमा प्रयुक्त भएको छैन।

संघीय र प्रादेशिक सरकार तहमा हुने ठूला नीतिगत भ्रष्टाचार खुलेआम ठूलो रकम लेनदेनका घटनादेखि कर्मचारीहरूले ‘काम’ गरिदिएबापत घुसको व्यापकता यो सूचकांकमा प्रतिविम्बित छ। यसको प्रतिकूल असर वैदेशिक सहायतादेखि वैदेशिक लगानीसम्म पर्छ। सार्वजनिक पदधारकहरूको स्वार्थको द्वन्द्व र ठूला भ्रष्टाचारहरूमा राजनीतिक संरक्षणका कारण आर्थिक सुशासन र पारदर्शिता कमजोर भएको छ।

कतिपय प्रत्यक्ष व्यावसायिक स्वार्थ बाझिने पात्रहरू नै संसद सदस्य बन्ने र आप्mनो स्वार्थ अनुकुलका कानून बनाउने प्रयास गर्ने घटना पनि बाक्लै हुने गरेका छन्। यसले आर्थिक व्यवस्थापन र राज्यको नियमनमा प्रतिकुल असर पार्छ। नियमनकै कुरा गर्दा, बैकिङ, वित्तीय, बिमा, हवाई यातायात र केही हदसम्म निर्माण व्यवसाय क्षेत्रमा तुलनात्मक रूपमा राम्रो नियमन भएकाले ती क्षेत्र अनुशासित छन्। आर्थिक व्यवस्थापनको प्रतिफल पनि राम्रो पाएका छन्। तर, अर्थतन्त्रका अरु बृहत्तर क्षेत्रहरूमा सुशासनको अभाव व्यापक छ।

८. संघीयतासम्मत आर्थिक व्यवस्थापन

संघीय गणतन्त्रात्मक संविधान लागू भएको नौ वर्ष पूरा भएको छ । यही संविधानअन्तर्गत संघीय, प्रदेशिक र स्थानीय तहका दुई–दुई वटा चुनाव भइसकेका छन्। यो अवधिमा अवको आर्थिक व्यवस्थापन र विकास संघीय प्रणलीलाई नै सक्रिय परिचालन गरेर मात्र गर्न सम्भव छ भन्ने साझा राजनीतिक अवधारणा निर्माण हुन सकेन। साथमा, संघीय राज्य प्रणालीको आर्थिक व्यवस्थापनको सैद्धान्तिक र व्यवहारिक दुवैको आधार वित्तीय संघीयता नै हो भन्ने सुझबुझ पनि विकसित गर्न सकिएन। यही कारण पूँजीगत खर्च देखि पारदर्शितासम्मका आर्थिक व्यवस्थापनका खम्बाहरू कमजोर भए।

वित्तीय संघीयताका मुख्य पाँचवटा आयाम छन्ः राजस्व, खर्च, समानीकरण अनुदान, ऋण र प्राकृतिक स्रोत आदिको रोयल्टी । तर, नेपालको वित्तीय संघीयताको अभ्यास यथार्थमा ‘अनुदान संघीयता’ र ‘खर्च संघीयता’मा मात्र सीमित भएको छ । आफ्नै राजस्वको भरपर्दो स्रोत उपराष्ट्रिय सरकारहरूले पहिल्याउन सकेका छैनन्। संघीय इकाइहरूले राजनीतिक निर्णय गर्ने स्वतन्त्रताको मात्रालाई समेत आप्mनै आर्थिक स्रोतको दिगोपनले प्रभावित पार्छ। प्रदेश र स्थानीय सरकारहरूको बजेट निर्माण, खर्च क्षमता, योजना छनोट एवम् कार्यान्वयन प्रभावकारिता र सार्वजनिक खर्च पारदर्शितामा ठूला समस्या देखिएका छन्। यसले संघीय प्रणालीसम्मत आर्थिक व्यवस्थापनलाई नयाँ रणनीतका साथ अवलम्बन गर्ने आवश्यकता दर्शाएको छ।

९. क्षेत्रगत आर्थिक प्रभावकारिता

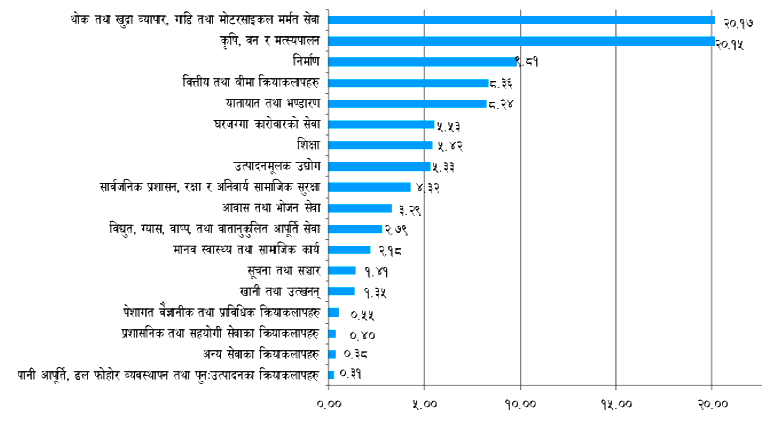

आर्थिक व्यवस्थापन सरकार वा सार्वजनिक क्षेत्रको मात्र चासो, सरोकार वा आवश्यकता होइन। अर्थतन्त्रलाई योगदान गर्ने सबै क्षेत्र वा उद्योगमा हुने आर्थिक व्यवस्थापनको प्रभावकारिताको अवस्थाले त्यस क्षेत्रको आर्थिक प्रभावकारिता (इकोनोमिक इफिसियन्सी)लाई पनि उजागर गर्छ।

क्षेत्रगत तुलनात्मक लाभका क्षेत्रहरूको पहिचानदेखि प्रतिस्पर्धी लाभका बजारहरू पहिचान गर्नका लागि आर्थिक व्यवस्थापन समग्र व्यवस्थापनको अपरिहार्य र निर्विवादरूपमा सबभन्दा महत्वपूर्ण कडी हो। नेपालको कृषि क्षेत्रको सम्पूर्ण सम्भाव्यता उजागर र सदुपयोग हुन नसक्नु अथवा उद्योग क्षेत्र फष्टाउन नसक्नुमा आर्थिक स्रोतको पहिचानदेखि लगानी र प्रतिफल चक्रको आर्थिक व्यवस्थापन व्यावसायिक हुन नसक्नु हो। नेपालमा प्रारम्भ भइसकेका व्यवसायहरूको असफलता दर ९० प्रतिशतसम्म छ। यसको पहिलो कारण आर्थिक व्यवस्थापनको अक्षमता, दोस्रो बजारीकरणको महत्वको बेवास्ता र तेस्रो उत्पादनको गुणस्तर रहने गरेको अध्ययनहरूले देखाएका छन्।

आर्थिक व्यवस्थापन चक्र (इकोसिष्टम) र क्षेत्रगत विविधता एवम् विशिष्ठताको सुझबुझ निजी र सार्वजनिक दुवै अर्थतन्त्रमा आवश्यक छ। व्यवसाय, योजना र लगानीको प्रकृति अनुसारको आर्थिक व्यवस्थापनले मात्रै अपेक्षित प्रतिफल दिन्छ। अर्थतन्त्रमा क्षेत्रगत योगदान

अर्थतन्त्रमा क्षेत्रगत योगदान

स्रोतः आर्थिक सर्वेक्षण २०८०

१० हरित र प्रविधि अर्थतन्त्र

जलवायु परिवर्तनका प्रतिकूल असरबाट मानव जातिको अस्तित्व रक्षाका लागि पनि भविष्यको अर्थतन्त्र हरित अर्थतन्त्र हुनुको विकल्प छैन। त्यस्तै, मानव जीवन अत्यन्त प्रविधि निर्भर हुँदै गएकाले अर्थतन्त्रको अभिन्न पाटो प्रविधि अर्थतन्त्र हुँदैछ। यसले आर्थिक व्यवस्थापनका मान्यता, अभ्यास र प्राथमिकतामा गम्भीर रूपान्तरण (सिफ्ट) ल्याउँदैछ। वातावरणमैत्री वस्तुहरूको उत्पादन र वातावरणमैत्री उत्पादन प्रक्रियालाई बढोत्तरी दिँदा लगानी र प्रतिफलको ढाँचा र दरमा नाटकीय फरक पर्छ। लगानीका नयाँ स्रोत आवश्यक पर्छ भने परम्परागत लगानीका स्रोत उपलब्ध नहुन सक्छन्। हरित वा नवीकरणीय ऊर्जा, दिगो सहरीकरण, उपभोग प्रवृत्तिमा परिवर्तन आदि कारणबाट सबभन्दा पहिले असर पर्ने नै आर्थिक व्यवथापनको पाटो हो। यातायात, पर्यटन, शिक्षा र स्वास्थ्यजस्ता क्षेत्रमा व्यवस्थापनको अभ्यास ठूलो ‘डिपार्चर’को संघारैमा छ। प्रविधि आफैंमा ज्ञान अर्थतन्त्रको हिस्सा त हुँदै हो, यो भविष्यको आर्थिक व्यवस्थापनको औजार, माध्यम र प्रणाली पनि हो। कृत्रिम बौद्धिकतादेखि सफ्टवेयर र एपहरूले भविष्यको विविधीकृत र विशिष्ठीकृत आर्थिक व्यवस्थापनको आवश्यकता पूर्ति गर्न सघाउने आशा गरौं।

(अर्थशास्त्रका प्राध्यापक वाग्लेको लेख सेजन अर्थनीतिबाट लिइएको हो)