काठमाडौं। चालू आर्थिक वर्ष सुरू भएपछि बैंकहरूको आपसी सापटी कारोबार (अन्तरबैंक) ब्याजदर लगातार ६ प्रतिशतमाथि पुगिरहेको छ।

सरकारले साउन १ र २ मा स्थानीयतहका बैंकमा भएको सञ्चित कोषको रकम फिर्ता लगेपछि त्यसयता बैंकहरूले ६ प्रतिशत अन्तरबैंक ब्याजदरमा कारोबार गरेका हुन्।

अघिल्लो आर्थिक वर्ष सरकारले बैंकिङ प्रणालीमा लगानीयोग्य रकम (तरलता) व्यवस्थापन गर्न स्थानीयतहको पैसा ८० प्रतिशतसम्म निक्षेपमा गणना गर्न पाइने व्यवस्था गरेको थियो। त्यसअघिसम्म बैंकहरूले सञ्चित कोषको रकम ५० प्रतिशतमात्रै निक्षेपका रूपमा गणना गर्न पाउँथे।

तत्कालीन अर्थमन्त्री जनार्दन शर्माले गत आर्थिक वर्ष असार मसान्तसम्म स्थानीयतहको पैसा ८० प्रतिशत निक्षेपमा गणना गर्न पाउने सहुलियत दिएका थिए। त्यसको म्याद सकिएपछि राष्ट्र बैंकले साउन २ मा ८५ अर्ब २४ करोड रूपैयाँ फिर्ता लगेका थियो।

मन्त्रीस्तरीय निर्णयबाट यसको म्याद नथप्दा उक्त परिमाणबराबर रकम बैंकिङ प्रणालीबाट बाहिरिएपछि अन्तरबैंक ब्याजदर ६ प्रतिशतमाथि गइरहेको छ। त्यसयता बैंकिङ प्रणालीमा लगानीयोग्य रकमको उतारचढाव उच्च हुँदा अन्तरबैंक ब्याजदरमा असर परेको हो।

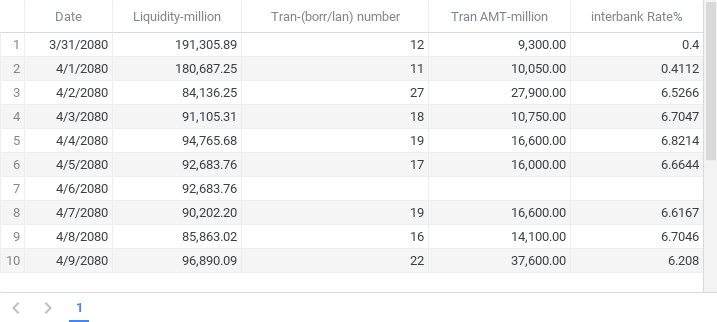

गत आर्थिक वर्ष असार मसान्तसम्म बैंकिङ प्रणालीमा कूल १ खर्ब ९१ अर्ब ३० करोड रूपैयाँभन्दा बढी तरलता मौज्दात थियो। जुन १० दिनमै ९४ अर्ब ४१ करोड रूपैयाँबराबर घटेर ९६ अर्ब ८९ करोडमा सीमित भएको राष्ट्र बैंकले जनाएको छ।

प्रणालीमा तरलता संकुचन हुँदै गएपछि बैंकहरूले आपसी सापटी कारोबार बढाउँदा अन्तरबैंक ब्याजदरसमेत उक्त अवधिमा ५.८० प्रतिशत बिन्दुले बढेको हो। गत असार मसान्तमा बैंकहरूले ०.४० प्रतिशत ब्याजदरमा अन्तरबैंक सापटी कारोबार गरेका थिए। त्यसको १० दिनपछि साउन ९ मा अन्तरबैंक कारोबार बढेसँगै ब्याजदरसमेत ६.२० प्रतिशत पुगेको थियो।

सरकारले सञ्चित कोष रकम फिर्ता लिएसँगै बैंकहरूमा अन्तरबैंक कारोबारसमेत बढेको छ। पछिल्लो समय बैंकिङ प्रणालीमा पर्याप्त लगानीयोग्य रकम हुन थालेपछि राष्ट्र बैंकको सुझावमा सरकारले उक्त सुविधा कटौती गरेको हो।

असार मसान्तसम्म प्रणालीमा करिब २ खर्ब रुपैयाँ तरलता हुँदा बैंकहरूले ०.४० प्रतिशत ब्याजदरमा कूल ९ अर्ब ३० करोड रुपैयाँ १२ पटक अन्तरबैंक कारोबार गरेका थिए।

साउन १ गते बैंकिङ प्रणालीमा १ खर्ब ८० अर्ब ६८ करोड रुपैयाँ तरलता मौज्दात हुँदा ०.४१ प्रतिशत ब्याजदरमा १२ पटक कूल १० अर्ब ५ करोड रुपैयाँ अन्तरबैंक कारोबार गरेका थिए।

साउन १ साँझ राष्ट्र बैंकले सञ्चित कोषको ८५ अर्ब २४ करोड रुपैयाँ फिर्ता लगेपछि भोलिपल्ट बैंकिङ प्रणालीको तरलता ८४ अर्ब १३ करोडमा झरेको थियो। साही दिन बैंकहरूले ६.५२ प्रतिशत ब्याजदरमा २७ पटक कूल २७ अर्ब ९० करोड अन्तरबैंक कारोबार गरेका थिए।

साउन ३ गते प्रणालीमा ९१ अर्ब १० करोड रुपैयाँ तरलता मौज्दात हुँदा बैंकहरूले ६.७० प्रतिशत ब्याजदरमा कूल १८ पटक १० अर्ब ७५ करोड अन्तरबैंक कारोबार गरेका थिए।

साउन ४ गते प्रणालीमा ९४ अर्ब ७६ करोड तरलता मौज्दात हुँदा बैंकहरूले १९ पटक ६.८२ प्रतिशत ब्याजदरमा कूल १६ अर्ब ६० करोड कारोबार गरेका थिए।

साउन ५ मा ९२ अर्ब ६८ करोड प्रणालीमा तरलता मौज्दात हुँदा बैंकहरूले १७ पटक ६.६६ प्रतिशत ब्याजदरमा १६ अर्ब अन्तरबैंक कारोबार गरेका थिए।

साउन ६ गते प्रणालीमा ९२ अर्ब ६८ करोड तरलता मौज्दात थियो। तर, सार्वजनिक बिदा परेकाले अन्तरबैंक कारोबार भएन। साउन ७ मा बैंकिङ प्रणालीमा ९० अर्ब २० करोड तरलता मौज्दात हुँदा बैंकहरूले १९ पटक ६.६१ प्रतिशत ब्याजदरमा कूल १६ अर्बबराबर अन्तरबैंक कारोबार गरेका थिए।

साउन ८ गते प्रणालीमा ८५ अर्ब ८६ करोड तरलता मौज्दात हुँदा बैंकहरूले १६ पटक ६.७० प्रतिशत ब्याजदरमा १४ अर्ब १० करोडबराबर अन्तरबैंक कारोबार गरेका थिए।

साउन ९ सम्म ९६ अर्ब ८९ करोड रुपैयाँ तरलता मौज्दात थियो। उक्त दिन बैंकहरूले ६.२० प्रतिशत ब्याजदरमा २२ पटक कूल ३७ अर्ब ६० करोडबराबर अन्तरबैंक कारोबार गरेका थिए।

नयाँ आर्थिक वर्ष लागेसँगै बैंकहरूको स्रोत संकलन घट्दा तरतलामा चाप परेको छ। बैंकहरूले अनिवार्य नगद मौज्दात (सिआरआर) व्यवस्थापन गर्न समस्या हुँदा बैंकहरूले अन्तरबैंक कारोबार बढाएका हुन्।

बैंक तथा वित्त कम्पनीले कूल निक्षेपको ४ प्रतिशत सिआरआरमा राख्नुपर्छ। राष्ट्र बैंकमा राख्नुपर्ने सिआरआर नपुग्दा बैंकहरूले अन्तरबैंक सापटी लिएका हुन्। दिनभरिको निक्षेप संकलनभन्दा निकाल्ने परिमाण धेरै हुनेबित्तिकै बैंकहरूले एकअर्कासँग सापटी लिएर जम्मा गर्नुपर्ने ठाँउमा राख्छन्।

अनुमानभन्दा बढी कारोबार भएपछि बैंकहरूलाई सिआरआरमा राख्नुपर्ने पैसा राख्न आपसी सापटी कारोबार बढाएसँगै ब्याजदर पनि बढेको हो।

‘माग बढेपछि ब्याजदर स्वाभाविकरूपमा नै बढ्छ। अहिले बैंकहरूसँग प्राप्त हुने दैनिक निक्षेपभन्दा बैंकबाट बाहिरिने रकम बढी हुँदा सिआरआर व्यवस्थापनमा समेत केही बैंकलाई समस्या भएको छ,’ राष्ट्र बैंकका एक अधिकारीले क्यापिटल नेपालसँग भने, ‘बैंकमा तत्काल नयाँ कर्जा माग नभए पनि पास भइसकेको कर्जाको भुक्तानी दिन तथा दैनिक गर्जो टार्न बैंकहरूले सापटी लिएका हुन्।’