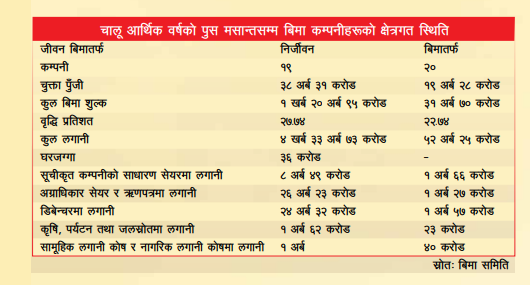

काठमाडौं । बिमा समितिका अनुसार नेपालमा कुल जनसंख्याको ३५ प्रतिशत हाराहारी पुगेको छ । समितिकाअनुसार पछिल्लो एक वर्षमा मात्रै बिमा गर्नेको संख्या झन्डै १० प्रतिशत बिन्दुले बढेको छ । २०७७ पुससम्म बिमामा साढे २२ प्रतिशतको पहुँच रहेकोमा चालू वर्ष पुसमा ३२ प्रतिशत पुगेको छ ।

समितिले बिमा पहुँचको तथ्यांक निकाल्दा जीवन बिमा सेवा लिएको अर्थात् जारी भएका जीवन बिमालेखलाई कुल जनसंख्याले भाग गरेर निकाल्ने गरेको छ । जुन अन्तर्राष्ट्रिय प्रचलन पनि हो । वैदेशिक रोजगार जीवन बिमा र निर्जीवन बिमा निश्चित अवधिको (म्यादी) हुने भएकाले सामान्यतयाः बिमा पहुँचमा समावेश गरिँदैन ।

वैदेशिक रोजगार म्यादी जीवन बिमालेखलाई पनि समावेश गर्दा बिमाको पहुँच ३५ प्रतिशत पुगेको अनुमान रहेको समितिका कार्यकारी निर्देशक राजुरमण पौडेलले बताए । वैदेशिक रोजगारीमा जानेहरूको म्यादी बिमा अनिवार्य गरिएकाले बजार वृद्धि र बिमा पहुँचमा सहयोग पुगेको देखिन्छ ।

खास गरी जीवन बिमा क्षेत्रमा काम गर्ने सीमित बिमा कम्पनीहरूका कारण कम्पनीहरूले असुरक्षा महसुस गरेका थिएनन् । उनीहरूलाई टिक्न पुग्ने व्यवसाय प्रायः सहरी क्षेत्रमै मिल्थ्यो । तर, २०७३ मा १० वटा नयाँ जीवन बिमा कम्पनी बजारमा प्रवेश गरेपछि नयाँ कम्पनीलाई व्यवसाय खोज्नुपर्ने तनाव, मध्यक्रमका कम्पनीहरू बजारमा टिक्नुपर्ने दबाब र पुराना कम्पनीहरूलाई आफ्नो अस्तित्व रक्षा गर्नुपर्ने चटारोले सहरबाट ग्रामीण क्षेत्रमा पस्न बाध्य बनाएको छ ।

खास गरी जीवन बिमा क्षेत्रमा काम गर्ने सीमित बिमा कम्पनीहरूका कारण कम्पनीहरूले असुरक्षा महसुस गरेका थिएनन् । उनीहरूलाई टिक्न पुग्ने व्यवसाय प्रायः सहरी क्षेत्रमै मिल्थ्यो । तर, २०७३ मा १० वटा नयाँ जीवन बिमा कम्पनी बजारमा प्रवेश गरेपछि नयाँ कम्पनीलाई व्यवसाय खोज्नुपर्ने तनाव, मध्यक्रमका कम्पनीहरू बजारमा टिक्नुपर्ने दबाब र पुराना कम्पनीहरूलाई आफ्नो अस्तित्व रक्षा गर्नुपर्ने चटारोले सहरबाट ग्रामीण क्षेत्रमा पस्न बाध्य बनाएको छ ।

यसले बिमाको पहुँच वृद्धि मात्रै गरेको छैन, ग्रामीण क्षेत्रका धेरै भूभागमा बिमा के हो र किन गर्नुपर्छ भन्ने जानकारी लिन लालायित हुने क्रम पनि सुरु भएको छ । बैंक तथा वित्तीय संस्थाको पहुँच वृद्धि, सरकारले लागू गरेको स्वास्थ्य बिमा कार्यक्रम र अनुदान दिएर सुरु गरिएको बाली बिमाले मानिसहरूलाई बिमाप्रति आकर्षण थपेको छ ।

जीवन बिमा बजारको प्रवृत्तिलाई नियाल्ने हो भने सावधिक योजनाको बजार हिस्सा अधिक छ । सावधिक बिमा आफ्नो आम्दानी र आर्थिक हैसियत हरेर गर्ने गरिन्छ । अभिकर्ताहरूले बिमा गराउँदा बिमितले नियमित बिमाशुल्क तिर्न सक्ने ल्याकत राख्छ कि राख्दैन भनेर हेर्नुपर्छ । तर, यदाकदा कमिसनको लोभमा क्षमताभन्दा ठूलो रकमको बिमा गर्ने प्रवृत्ति पनि छ ।

प्राइम लाइफ इन्स्योरेन्सका प्रमुख कार्यकारी अधिकृत (सीईओ) मनोज भट्टराईकाअनुसार पछिल्लो १० वर्षमा प्रतिसय बिमाशुल्क (प्रिमियम) उठाउन जीवन बिमा कम्पनीले २२ रुपैयाँ र निर्जीवन बिमा कम्पनीले १९ रुपैयाँबराबर खर्च गर्ने गरेका छन् ।

धेरै शाखा कार्यालय खोल्नुपर्ने, डिजिटल प्रणालीको उपयोग नगर्ने, कमिसनबाहेक प्रवर्धनात्मक खर्च धेरै गर्नुपर्ने, सञ्चालक समितिले मितव्ययितामा ध्यान नदिने र नियामकले समेत खर्च कटौतीमा कडाइ नगर्दा प्रशासनिक खर्च बढ्न गएको छ । स्वाभाविक रूपमा खर्च बढ्दा समग्रमा लागत बढ्ने नै भयो । विशेष गरी जीवन बिमा कम्पनी ग्राहकको ‘ट्रस्टी’ भएकाले खर्च मितव्ययितामा विशेष ध्यान दिनुपर्नेमा भट्टराईको जोड छ ।

नेपालको बिमा खरिद खर्च (पोलिसी कस्ट) अन्य देशको तुलनामा महँगो देखिन्छ । दाबी अनुपात बिमा क्षेत्रको कार्यकुशलता मापन गर्ने महत्वपूर्ण औजार हो । पछिल्लो एक दशकमा खुद दाबी र खुद प्रिमियम अनुपात जीवन बिमाको १८ प्रतिशत र निर्जीवन बिमाको ४८ प्रतिशत छ । धेरै जीवन बिमा कम्पनीहरू नयाँ भएकाले समग्रमा दाबी अनुपात कम देखिएको हो ।

बिमा कम्पनी सञ्चालनमा आएको २० वर्ष पार गरेपछि दाबी अनुपातको वास्तविक स्थिति देखिन्छ । २० वर्ष पुराना कम्पनीको प्रवृत्ति हेर्दा दाबी रकम र कुल प्रिमियम अनुपात ३० प्रतिशत देखिन्छ । बिमालेख समर्पण (पोलिसी सरेन्डर)को हिस्सा २१ प्रतिशत छ । जसले अभिकर्ताको क्षमता र कम्पनीको बिक्री नीतिका कमजोरीलाई प्रदर्शित गर्छ ।

पछिल्लो समयमा कर्मचारीसँगै अभिकर्ताहरू पनि कम्पनीहरूले तानातान गर्ने गरेका छन् । समितिका कार्यकारी निर्देशक पौडेलले अभिकर्ताहरूले आफूसँगै बिमालेख धनी (पोलिसी होल्डर)लाई पनि लैजाने अभ्यास भइरहेको बताए ।

सूर्य लाइफ इन्स्योरेन्सका सञ्चालक विवेक झाले बिमाले बचत र सुरक्षा दुवै दिने गरेको बताउँछन् । अपवादलाई छाड्ने हो भने बैंकहरूले अधिकांश समय ३र४ प्रतिशतकै हाराहारी ब्याज दिन्छन् । सामान्य जीवन बिमा कम्पनीले पनि बिमालेख धनीलाई त्योभन्दा बढी बोनसदर दिने गरेको झाले बताए ।

बिमा क्षेत्रका जानकारहरू काम गर्ने तौरतरिका नै बिमा क्षेत्रका लागि चुनौती रूपमा खडा भएको छ । अवसर भएकाले नै चुनौती देखिएको हो । जसले चुनौतीमाथि विजय हासिल गर्छ, उसैले सफलता हात पार्छ । ‘नयाँ व्यवस्था र नयाँ सोचका साथ नयाँ खालका प्रोडक्ट (योजना) ल्याउनु छ’, सञ्चालक झाले भने, ‘आवश्यकता तथा कमजोरी पहिल्याएर वर्ग पहिचान गरी योजना ल्याउन सके प्रशस्तै सम्भावना छ ।’

बिमा कम्पनी सञ्चालनमा आएको २० वर्ष पार गरेपछि दाबी अनुपातको वास्तविक स्थिति देखिन्छ । २० वर्ष पुराना कम्पनीको प्रवृत्ति हेर्दा दाबी रकम र कुल प्रिमियम अनुपात ३० प्रतिशत देखिन्छ । बिमालेख समर्पण (पोलिसी सरेन्डर)को हिस्सा २१ प्रतिशत छ । जसले अभिकर्ताको क्षमता र कम्पनीको बिक्री नीतिका कमजोरीलाई प्रदर्शित गर्छ ।

व्यावसायिक लगानीकर्ताले चाँडै नाफाको अपेक्षा गर्छ । तर, बिमामा नाफा गर्ने भन्ने हुँदैन । बिमा नाफाको सोचले गरिँदैन पनि । जोखिम हेरेर बिमा गर्ने हो । जति बढी जोखिम हुन्छ उति बिमा आवश्यक हुन्छ । त्यसो भनेर जोखिम नभएकालाई बिमा आवश्यकै छैन भन्ने होइन । कुनै पनि जोखिम पूर्वसंकेत दिएर आउँदैन । जोखिम व्यक्ति विशेषलाई पनि हुँदैन । सामान्य नागरिकले पनि बिमा गरिराखे भइपरि आउने जोखिमलाई पार लगाउन थोरै भए पनि सहयोग मिल्छ ।

समर्पणमा छैन सुधार

नेपालमा बिमालेख लिएको केही समयमै समर्पण (सरेन्डर) गर्ने वा ‘पोलिसी ल्याप्स’ हुने समस्या नयाँ होइन । पोलिसी सरेन्डर गर्ने दर बढेको गुनासो समितिमा पनि आइपुग्छ । तर, उपचार समितिसँग पनि छैन । सरेन्डर वा ल्याप्सको मात्रा अभिकर्ताको सक्रियतामा भर पर्ने गरेको छ । नियमित ३ वर्ष बिमाशुल्क नबुझाएमा पोलिसी ल्याप्स भएको मानिन्छ । अभिकर्ताले आफूले गराएका बिमितलाई बिमाशुल्क तिर्न नियमित झक्झक्याएमा पोलिसी ल्याप्सको मात्रा केही घट्थ्यो ।

सुरुमा अभिकर्ताले भनेर बिमा गर्ने तर, पछि अभिकर्ताले ‘फलोअप’ नगर्दा बिमितले किस्ता तिर्ने समय भुल्दा ल्याप्स हुने गरेको पाइन्छ । त्यस्तै, बिमितको बिमाशुल्क तिर्ने क्षमता नहेरी बिमा गर्ने प्रवृत्तिले पोलिसी सरेन्डरलाई प्रोत्साहित गरिरहेको छ । अर्कोतिर अभिकर्ताले बिमा गरेपछि दोब्बर आउँछ भनेर बिमा गर्ने तर, अन्तिम भुक्तानी लिँदा कम भएको हल्ला चलेपछि कतै आफ्नो पैसा गुम्ने त होइन भनेर सरेन्डर गर्नेको पनि संख्या कम छैन । सरेन्डर गर्नेहरूले कम्पनीप्रति अधिकतर नकारात्मक धारणा फैलाएर बिमा बजारलाई प्रभावित बनाइरहेका हुन्छन् ।

वास्तविकता नजाँची ‘हो मा हो’ मिलाउने नेपाली प्रवृत्ति बिमा बजारमा लागू भएको भेटिन्छ । त्यस्तै अभिकर्ताहरूले पुराना बिमितलाई कम्पनीप्रति नकारात्मक बनाएर फकाएर नयाँ कम्पनीमा बिमा गराउने प्रवृत्ति पनि छ । यसले पोलिसी ल्याप्स र सरेन्डर बढाउन सहयोग गरिरहेको छ । बढी कमिसनको लोभमा अभिकर्ताहरूले पहिले बिमा गराएको कम्पनीको नकारात्मक बखान गरेर बिमितलाई आफूतिर आकर्षित गर्ने प्रयास गर्ने गर्छन् ।

अभिकर्तामार्फत हुने पोलिसी ल्याप्स र सरेन्डरलाई रोक्ने बिमा समितिले सक्रियता देखाए पनि कामयावी भने भएको छैन । पछिल्लो पटक सरेन्डर प्रवृत्तिमा सुधार ल्याउन समितिले सरेन्डर गर्ने अवधि बिमालेख बिक्री भएको २ वर्षको सट्टा ३ वर्ष बनाएको छ । त्यस्तै, पोलिसी ल्याप्स रोक्न तोकिएको अवधिभन्दा ३ महिना पछिसम्म बिमाशुल्क बुझाउन आए जरिवाना नलाग्ने व्यवस्था कार्यान्वयन गर्न भनेको छ । त्यसो कम्पनीहरूले बेला–बेलामा थप समय दिएर पोलिसी ल्याप्स हुनबाट जोगाउन बिमितहरूलाई आग्रह गर्ने गर्छन् ।

५ वर्षपछि दिनुपर्छ दाबी भुक्तानी

कुनै बिमितले पाँच वर्षसम्म नियमित बिमाशुल्क तिरेर बिमालेखलाई निरन्तरता दिएको छ भने त्यसपछि बिमाशुल्क नतिरे पनि नियामअनुसार कम्पनीले बिमाको दाबी भुक्तानी दिनुपर्छ । सामान्यतयाः ३ वर्षको अवधिभित्र बिमाशुल्क नतिरको भुक्तानी गर्नुपर्ने हुन्छ । तर, ल्याप्सको अवधिबारे बिमित जानकार नहुँदा दाबी भुक्तानी नपाएको भनेर समितिमा उजुरी हाल्ने गरेका छन् ।

पोलिसी ल्याप्सको स्थिति न्यूनीकरणमा पछिल्लो समय अधिकांश कम्पनीहरूले एसएमएसमार्फत प्रिमियम भुक्तानीका लागि ताकेता गर्ने गरेको छ । यसले पोलिसी ल्याप्समा केही सुधार आएको अनुमान कम्पनीहरूले गरेका छन् । सरेन्डर र पोलिसी ल्याप्सबारे अधिक प्रचार–प्रसार र जनचेतना आवश्यकता छ ।

व्यापार गर्ने मेलो बनाउँदै बोनसदर

पछिल्ला वर्षहरूमा तीव्र प्रतिस्पर्धाले बजार हिस्सा विस्तार गर्ने नाममा बिमा कम्पनीहरूले बोनसदरलाई फराकिलो बनाउने र बढी बोनसदरको लोभ देखाएर बिमा गर्ने प्रवृत्ति बढ्दै गएको छ । जीवन बिमा कम्पनीहरूले बिमालेख धनीलाई दिने बोनसदरमा व्यापक अन्तर गर्न थालेका छन् ।

कम्पनीहरूले प्रडक्ट र अवधि हेरेर बोनसदर निर्धारण गर्न उत्प्रेरित भइरहेका छन् । प्रडक्ट र अवधिका आधारमा तोकिने बोनसदरलाई आफूअनुकूल फरक–फरक रूपमा व्याख्या गर्न थालिएको छ । विगतमा सीमित कम्पनी हुँदा बोनस दरको अन्तर कम भए पनि पछिल्ला वर्षहरूमा बोनसदरको अन्तर बढी बनाउने र बढी बोनसदर देखाएर बिमितलाई लोभ्याउने गरेको पाइन्छ । बढी बोनसको लोभ गर्ने तर, कम बोनस पाउने प्रडक्ट लिने कारण भनाइ र गराई नमिलेपछि बिमितहरू ठगिएको भन्दै गुनासो गर्न थालेका छन् ।

नेपालमा बिक्री भएका अधिकांश बोनसदर कम्पनीको आम्दानीसँग निर्भर छन् । कम्पनीको आम्दानी घटेको खण्डमा बोनसदर पनि घट्ने सम्भावना बढी रहन्छ । बिमा कम्पनीले बिमा गर्दा उमेर १४ वर्षअघि मेटलाइफ(तत्कालीन अमेरिकन लाइफ)को आम्दानी घटेपछि बोनसदर आधाले घटाइएको थियो । सुरुमा प्रतिहजार ५० रुपैयाँ बोनसदर दिइएकोमा पछि घटाएर २५ रुपैयाँदेखि ५० रुपैयाँ कायम गरिएको थियो । त्यति बेला मेटलाइफमा अभिकर्ताहरूले आन्दोलन नै गरेका थिए ।

उमेर समूहअनुसार बिमाशुल्क (प्रिमियम) लगाइए पनि बोनसदर भने सबै उमेर समूहको एउटै हुन्छ । प्रडक्ट फरक भए पनि बोनसदरमा उमेर हेर्ने गरिएको छैन । बिमा नियमावली २०४९ मा शुल्कको दरबारे व्यवस्था गरिएको छ । बिमा कम्पनी (बिमक)ले बिमा व्यवसाय गर्दा बिमितसँग लिन पाउने शुल्कको दर निर्धारण गर्न सल्लाहाकार समितिले बिमा समितिलाई आवश्यक सल्लाह दिने र समितिले सल्लाहाकार समितिसँगको परामर्शको आधारमा बिमकलाई शुल्क निर्धारण गरिदिने व्यवस्था छ ।

बिमा समितिले जीवन बिमा व्यवसाय गर्ने बिमकको बिमांकीय मूल्यांकनसम्बन्धी निर्देशिका, २०७७ जारी गर्दै बचतको बाँडफाँटको व्यवस्था गरेको छ । निर्देशिका अनुसार बिमांकीय मूल्यांकन प्रतिवेदनबमोजिम जीवन बिमा व्यवसायमा भएको बचतको घटीमा ९० प्रतिशत रकम बिमालेख लिनेको कोष (पोलिसी होल्डर्स फन्ड)मा सार्नुपर्ने र यस्तो रकम सेयरधनी कोषमा फिर्ता लान नपाइने व्यवस्था छ । तर, बिमितको खाताबाट कसरी बोनसदर निर्धारण गर्ने भन्ने कुराको एकिन विवरण भने निर्देशिकामा छैन ।

समितिका निर्देशक पुजन ढुंगेलले भने बैंकमा हुने ब्याजदरको फेरबदलले बोनसमा असर गर्ने गरेको बताउँछिन् । ‘बोनसदर हरेक वर्ष एउटै हुँदैन, निर्देशक ढुंगेलले भनिन्, ब्याजदर बढ्दा बढ्छ, घट्दा घट्छ, यो स्वाभाविक प्रक्रिया हो ।’ किनभने बिमाकोषको ठूलो फन्ड निक्षेपमा राख्नुपर्ने हुन्छ । बिमा कम्पनीहरूले बैंकमा निक्षेपबाहेक सेयर बजार, पूर्वाधार, कृषि, ऋणपत्रलगायतमा २५ प्रतिशत हाराहारीको रकम प्रयोग गर्ने गर्छन् ।

(क्यापिटल बिजनेस म्यागजिनबाट)

-1744959439.jpg)