विश्व भर विनिमय दरलाई महत्वपूर्ण अर्थ राजनीतिगत औजारको रुपमा लिइन्छ । आर्थिक वृद्धि, मुल्यनियन्त्रण र बाह्य प्रतिस्पर्धा विदेशी विनिमय दर नीतिका मूलभूत उद्देश्य रहने गरेका छन् । सन १९७० को दशकमा विटे«नउड्स प्रणाली भङ्ग भएपछि थुप्रै विनिमय दर प्रणाली अभ्यासमा आए । प्रत्येक देशले आफ्नो अर्थतन्त्र सुहाँउदो विनिमय दर प्रणाली अवलम्बन गर्न थाले । आन्तरिक र बाह्य सन्तुलनको प्रमुख आधार विनिमय दर प्रणाली भएकाले यस्को उपयुक्तता वारे वहस हुँदै आएको छ ।

मुलुकले रोज्ने विनिमय दर निर्धारण प्रणाली निश्चय नै प्राविधिक विषय हो । तर यसले अर्थतन्त्रलाई डोर्याउने र दिशानिर्देश गर्ने भएकाले विनिमय दर निर्धारण पद्धतिको रोजाई गर्दा लिइने निर्णय अर्थराजनीतिगत हुने गर्दछ । विदेशी विनिमय दर निर्धारण प्रणालीका सम्वन्धमा हाल तीन सैद्धान्तिक आधारहरुको चर्चा हुने गरेको छः

(क) अप्टीमम करेन्सी एरिया सिद्धान्त

(ख) वित्तीय दृष्टिकोण र

(ग) राजनीतिक तथा संस्थागत विकासका दृष्टिकोण

सैद्धान्तिक आधार

सन १९६१ मा रोर्वट मुण्डेलले प्रतिपादन गरेको अप्टिमम करेन्सी एरिया विदेशी विनिमय दर निर्धारण प्रणालीको अग्रणी सैद्धान्तिक आधार हो । यस सिद्धान्तअनुसार विनिमय दर निर्धारण प्रणाली रोजाईलाई प्रभाव पार्ने कारक तत्वहरु निम्नअनुसार

रहेका छन् :

(क) भौगोलिक अवस्थिति,

(ख) व्यापारिक सम्वन्ध,

(ग) अर्थतन्त्रको आकार,

(घ) अर्थतन्त्रको खुलापन,

(ङ) प्रमुख साझेदार मुलुकसँग मुद्रास्फिति फरकको स्थिति,

(च) अन्तर्राष्ट्रिय वित्तीय आवद्धता र

(छ) श्रमको आवागमन

अप्टीमम करेन्सी एरिया थ्योरीले इंकित गरेका अर्थतन्त्रका संरचनागत तथा वित्तीय विशेषताहरुलाई विश्लेषण गर्ने हो भने नेपालले भारुसँग अवलम्बन गरेको स्थिर विनिमय दर प्रणाली उपयुक्त देखिन्छ । नेपाल ठूलो अर्थतन्त्र भारतसँग जोडिएको मुलुक हो । नेपाल र भारतबच खुल्ला सिमाना र आवागमनको सम्वन्ध छ ।

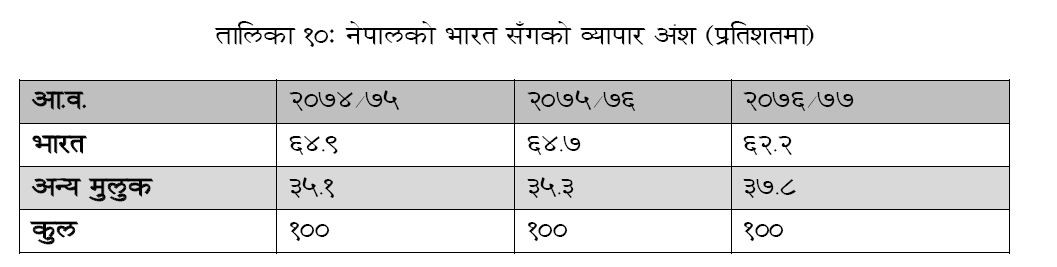

भौगोलिक निकटता र खुला सिमानाका कारण नेपालको बाह्य व्यापार भारत केन्द्रित रहदै आएको छ । उदाहणको लागि आर्थिक वर्ष ०७६/०७७ मा नेपालको कुल वस्तु व्यापारमा भारतको अंश ६२.२ प्रतिशत रह्यो । त्यसभन्दा अघिला वर्षहरुमा सो अशं झण्डै ६५ प्रतिशत रहेको थियो ।

नेपालले भारत बाट कृषि उपज, फलाम लगायत औद्यौगिक कच्चा पदार्थ, घरायसी आवश्यक सामग्री र पेट्रोलियम पदार्थ आयात गर्दै आएको छ । कुल आयातमा भारतबाटको अंश विगत तीन वर्ष ६१.४ प्रतिशतदेखि ६५.४ प्रतिशतसम्म रहेको छ । कुल निर्यातमा भारततर्फको अंश ५७.४४ प्रतिशतदेखि ७१.८ प्रतिशत रहेको छ । मुख्य व्यापार साझेदार मुलुक भारतको तुलनामा नेपाली अर्थतन्त्रको आकार अत्यन्त सानो छ ।

उदाहरणको लागि भारतको कुल गार्हस्थ्य उत्पादन (जीडीपी) झण्डै ३० खर्ब (३ ट्रिलियन ) अमेरिकी डलरको छ भने नेपालको करिव ३३ अर्ब अमेरिकी डलर रहेको छ । त्यसैगरी नेपालको प्रतिव्यक्ति आय आव ०७६०७७ मा १०८५ अमेरिकी डलर मात्र रहेको अनुमान छ भने भारतको सन २०१९ मा २०९९ अमेरिकी डलर रहेका अनुमान छ ।

नेपाली अर्थतन्त्र प्रमुख व्यापार साझेदार मुलुक भारतको तुलनामा सानो मात्र होईन, तुलनात्मक हिसावले वढी खुला पनि छ । उदाहरणको लागि कुल वस्तु व्यापारमा नेपालको कुल गार्हस्थ उत्पादनमा अंश आर्थिक वर्ष ०७५/०७६ मा ४३.८ प्रतिशत रहेको थियो । भारतमा यस्तो अनुपात ३१.४ प्रतिशत रहेको थियो ।

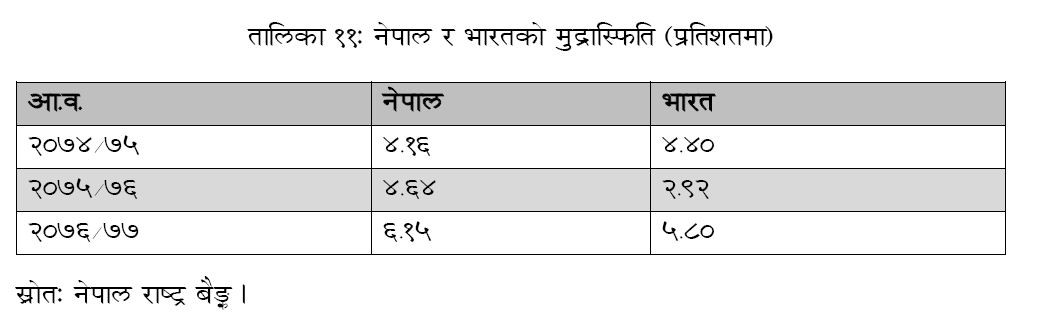

पछिल्लो समय नेपाल र भारतको उपभोक्तामा आधारित मुद्रास्फितिदर लगभग समान रहेको देखिन्छ । उदाहरणको लागि आव ०७६/०७७ को वार्षिक औसत मुद्रास्फिति नेपालको ६.१५ प्रतिशत रहेको थियो

भने भारतको ५.८० प्रतिशत रहेको देखिन्छ । नेपालले भारुसँग स्थिर विनिमय दर प्रणाली अवलम्बन गरेको कारण समेत नेपालको मुद्रास्फितिले भारतको मुद्रास्फिति पछाएको देखिन्छ । स्थिर विनिमय दर प्रणाली अवलम्बन गरेको कारण भारतको न्यून मुद्रास्फितिको लाभ नेपालले प्राप्त गरेको देखिन्छ ।

नेपालको वित्तीय क्षेत्र क्रमशः विकास भई रहेको छ । मुलुकभर वित्तीय संस्थाहरुको कार्यजालो विस्तार भई रहेको छ, वित्तीय गहिराई पनि बढेको छ । तर नेपालको अन्तर्राष्ट्रिय वित्तीय आवद्वता न्यून छ ।

नेपालको सेयर बजार विदेशी लगानीकर्ताका लागि खुला गरिएको छैन । हालसालै बैंक तथा वित्तीय संस्थाहरुलाई आफ्नो प्राथामिक पूँजीको शत् प्रतिशत बाह्य ऋण परिचालन गर्न सक्ने सुविधा दिइएको भएता पनि अत्यन्तै थोरै मात्रामा यस्तो ऋण परिचालन भएको छ । नेपालले चालु खाता परिवत्र्य वनाएता पनि पुँजी खाता कारोबार नियन्त्रित छ ।

नेपाल र भारतबीच खुला सिमाना र खुला आवागमनको सुविधा रहेकोले दुई देशबीच श्रमको मोविलिटि देखिन्छ । लाखौको संख्यामा नेपालीहरु भारतमा रोजगारी गरिरहेका छन् भने भारतीयहरु प्।नि उल्लेख रुपमा नेपालमा काम गरिरहेको अवस्था छ । माथि उल्लेख गरिएका सबै सूचकहरुले स्थिर विनिमय दर प्रणाली नेपालको लागि उचित रहेको देखाउछ ।

वित्तीय दृष्टिकोण

विनियदर निर्धारण प्रणालीको दोस्रो सैद्धान्तिक आधार वित्तीय दृष्टिकोण रहेको छ । यो सैद्धान्तिक आधार पनि रोर्बट मुण्डेलले नै प्रतिपादन गरेका हुन । वित्तीय दृष्टिकोण इम्पोशिवल ट्रिनिटि अवधारणामा आधारित छ । यो अवधारणाअनुसार स्थिर विनिमय दर प्रणाली, खुला पूँजीगत खाता र स्वतन्त्र मौद्रिक नीति एक साथ चल्न सक्दैनन ।

तीनमध्ये दुई वटाले मात्र काम गर्छन, सबै तीन एकै चोटी काम गर्दैनन । नेपालले पुँजी खाता पूर्णतया खुला गरेको छैन । यही कारणले स्थिर विनिमय दर प्रणाली टिकी राखेको छ ।

तर नेपालले पुँजी खाता कारोबार पूर्णतया खुला गर्ने हो भने स्थिर विनिमय दर प्रणाली टिकाउ हुन सक्दैन । त्यस्तो अवस्थामा नेपालले स्थिर विनिमय दर प्रणाली फेर्नुपर्ने हुन्छ र सम्पूर्णरुपमा खुला बजार विनिमय दर प्रणाली अर्थात् परिवर्तनशील विनिमय दर प्रणाली अवलम्बन गर्नु पर्ने हुन्छ ।

राजनैतिक तथा संस्थागत विकासका दृष्टिकोण

कतिपय अल्पविकसित देशहरुमा संस्थागत विकास भएको हुँदैन । संस्थाहरु विश्वसनीय पनि हुँदैनन । कतिपय मुलुकहरु नौकरशाहीको बोझले थिचिएका पनि हुन्छन् । केन्द्रीय बैंकलाई स्वायत्तता पनि दिइएको हुँदैन । कतिपय मुलुकहरु राजनैतिक अस्थिरताको सामना गरी रहेका हुन्छन् ।

नेपालले क्रमशः संस्थागत विकास गरिरहेको छ । मुलुक राजनीतिक संघीयता र वित्तीय संघीयतामा गएको छ । संघीयता कार्यान्वनको लागि आधुनिक कानुन र संस्थाहरुको निर्माण भईरहेको छ ।

नेपाल राष्ट्र बैंक ऐन २०५८ ले राष्ट्र बैंकलाई स्वायत्तता प्रदान गरेको छ । यी सबै सुधारले नेपाललाई स्थिर विनिमय दर प्रणालीबाट परिवर्तनशील विनिमय दर प्रणालीमा रुपान्तरण गराउने बाटो त खुलेको छ, संस्थाहरुको विकास गर्ने र अर्थतन्त्रलाई थप खुला गर्ने कार्य अझै बाँकी रहेको अवस्था छ ।

यो पनि हेर्नुहोस

भारुसँग स्थिर विनिमय दरका कारण नेपालले गरीवी न्यूनीकरणमा सफलता पाएको छ

विनिमय दर नीतिबाट लाभ लिन पुँजी बजारलाई विश्वसँग जोडनु पर्छ

(राष्ट्रिय योजना आयोगका लागि विदेशी विनिमय दर निर्धारण प्रणाली सम्बन्धी थापाले गरेको अध्ययन प्रतिवेदनको अंश)